الإصلاح الضريبي في المملكة العربية السعودية:

تقييم الآثار الاقتصادية والاجتماعية

موجز قضية، مايو 2024

زميلة غير مقيمة

زميلة زائرة مبتدئة سابقة

تنزيل الورقة

تنزيل الورقةالنقاط الرئيسية

العقبات الاقتصادية الكبيرة بعد أزمة الطاقة في العام 2014: على الرغم من النمو القوي السابق للاقتصاد السعودي الذي دفعه قطاع الطاقة، إلّا أنّ الانخفاض الحاد في أسعار النفط، والذي تفاقم بسبب عوامل مثل طفرة النفط الصخري في الولايات المتحدة، وزيادة الإنفاق، والجائحة العالمية، أدّى إلى اختلالات مالية كبيرة.

الأثر الإيجابي الفوري لتطبيق ضريبة القيمة المضافة: مكّنت ضريبة القيمة المضافة المملكة من تنويع مصادر الإيرادات وتحقيق استقرار المالية العامة. وعلى الرغم من الضغوط التضخمية الأولية، ساهمت ضريبة القيمة المضافة في تحسين نمو الإيرادات غير النفطية، وخفض العجز المالي، والتعافي الاقتصادي في أعقاب أزمة النفط.

المعرفة أساسية لقبول السعوديين تطبيق ضريبة القيمة المضافة: تشير بيانات المسح إلى أنّ الاستجابة العامة الضعيفة نسبياً لتطبيق ضريبة القيمة المضافة في المملكة العربية السعودية تعكس فهم السعوديين لضرورات الإصلاح المالي، وتشدّد على أهمية الشفافية والتواصل في تعزيز القبول المجتمعي للسياسات الضريبية.

الإصلاح المالي لضريبة القيمة المضافة دروس للدول الخليجية الأخرى: تؤكّد تجربة المملكة العربية السعودية في ما يتعلق بضريبة القيمة المضافة على الحاجة إلى تبنّي مقاربات مصمّمة خصيصاً لمراعاة التنوع الاجتماعي والاقتصادي، والتصوّرات العامة، والآثار التوزيعية عند تنفيذ إصلاحات مالية مماثلة.

المقدّمة

مع انخفاض احتياطيات الوقود الأحفوري وتزايد النمو السكاني، تواجه البلدان الغنية بالموارد قيوداً مالية تدفعها إلى الابتعاد عن النموذج التقليدي بعدم فرض الضرائب. وتعدّ المملكة العربية السعودية باعتبارها من أكبر مصدّري النفط في العالم، مثالاً واضحاً على ذلك. وقد سعت الحكومة السعودية، في مواجهة العقبات الاقتصادية الكبيرة الناجمة عن تقلّبات أسعار النفط الأخيرة والجائحة العالمية، إلى خفض الإنفاق العام وزيادة الإيرادات والابتعاد عن اعتمادها الاقتصادي على الموارد الطبيعية.

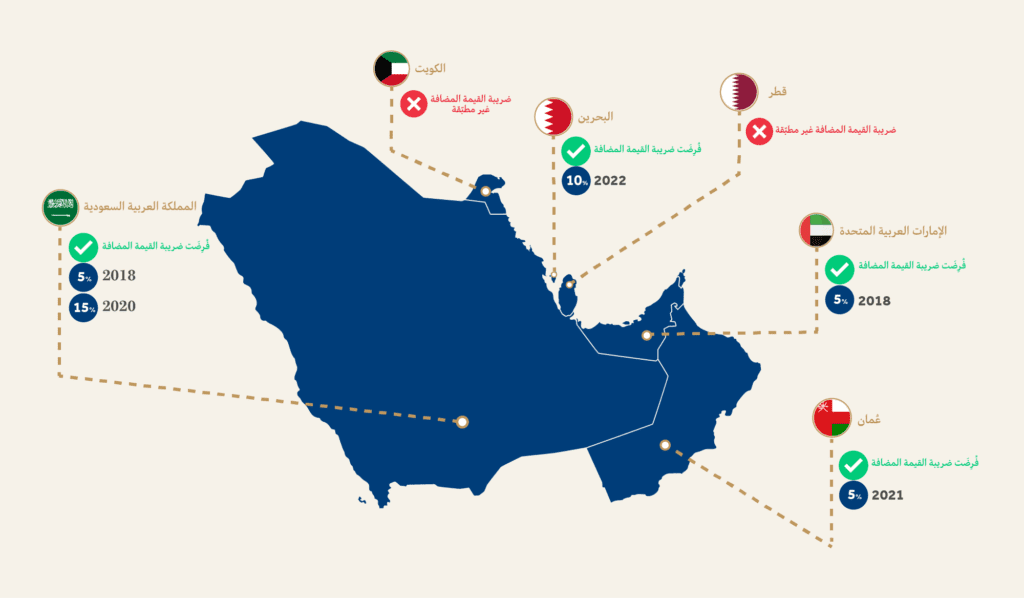

في العام 2016، وافقت المملكة العربية السعودية، إلى جانب دول أخرى من مجلس التعاون الخليجي، على فرض ضريبة القيمة المضافة، وهي سياسة مالية أوصى بها صندوق النقد الدولي منذ فترة طويلة.1 إنّ ضريبة القيمة المضافة كناية عن ضريبة غير مباشرة على الاستهلاك النهائي للسلع والخدمات. ويتم فرضها على قيمة الواردات والقيمة المضافة للسلع والخدمات في كل مرحلة من مراحل التصنيع والتسويق. 2

فرضت المملكة العربية السعودية والإمارات العربية المتحدة ضريبة القيمة المضافة في العام 2018، وتبعتهما عُمان في العام 2021، والبحرين في العام 2022، كما يظهر في الرسم البياني 1. وفيما كان أثر ضريبة القيمة المضافة إيجابياً على المالية السعودية، إلّا أنّ التساؤلات حول آثارها المجتمعية ما زالت تُطرح نظراً لطبيعتها التراجعية.3 ويؤدّي فرض أي ضريبة في دول مجلس التعاون الخليجي إلى تغيير العقد الاجتماعي بين الحكومات والمواطنين الذي ميّزه غياب الضرائب

عبر السنين، وبالتالي مطالب محدودة للتمثيل أو المساءلة من جانب الحكومة.4 وقد عملت المملكة العربية السعودية كدولة ريعية منذ الطفرة النفطية في السبعينيات. وفي حين فرضت الضرائب على الدخل الشخصي والمكاسب الرأسمالية في وقت من الأوقات، إلّا أنّها استثنت المواطنين السعوديين. فقد عاشت الأجيال الشابة على وجه الخصوص طوال حياتها في بيئة معفاة من الضرائب، ما أثار التساؤلات حول ردود فعل المواطنين السعوديين على فرض ضريبة غير مباشرة، وتحديداً عندما زادت الحكومة الإنفاق على المشاريع العملاقة.5

الرسم البياني 1: تطبيق ضريبة القيمة المضافة في دول مجلس التعاون الخليجي

المصدر: أعدّت المؤلّفتان هذه الخريطة باستخدام معلومات من ملخّصات الضرائب العالمية عبر الإنترنت الخاصة بشركة برايس ووترهاوس كوبرز.6

قليلة هي البحوث التي تتناول تأثير فرض ضريبة القيمة المضافة في المملكة العربية السعودية. يتناول موجز القضية هذه الفجوة من خلال دراسة التحدّيات الاقتصادية الجذرية التي أدّت إلى الإصلاح الضريبي في المملكة، واستكشاف الأثر الاقتصادي والمجتمعي لهذه السياسة. وبناءً على هذا التحليل، يستخلص الدروس للدول الخليجية الأخرى.

الاقتصاد ما قبل الضريبة

لطالما اتّسم اقتصاد المملكة العربية السعودية بكونه ريعي في معظم تاريخها الحديث. إذ كانت الدولة حتى العام 2018 تستمد جزءاً كبيراً من إيراداتها الوطنية من عائدات النفط، ولم يكن فرض الضرائب على المواطنين أمراً ضرورياً. ونتيجة لذلك، اعتمد اقتصاد البلاد إلى حدّ كبير على أسواق الطاقة.

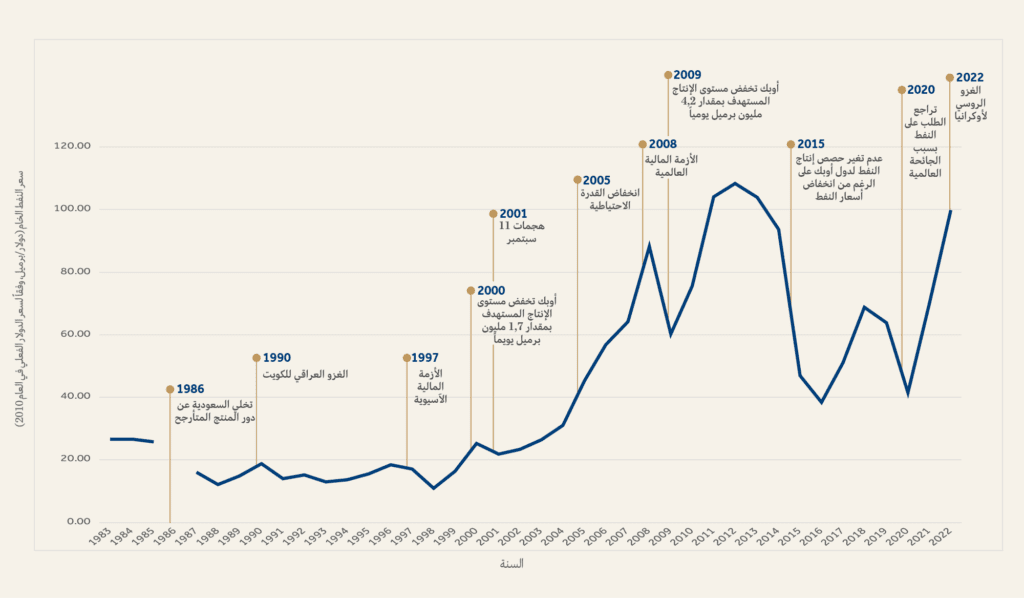

ازدهرت أسواق الطاقة في أوائل العقد الأول من القرن الحادي والعشرين، مدفوعة بتزايد الطلب على النفط من اقتصادات الأسواق الناشئة والاقتصادات النامية (EMDEs).7 وقد شهدت المملكة العربية السعودية، في العقد الذي سبق أزمة الطاقة في العام 2014، توسّعاً اقتصادياً كبيراً مدفوعاً بالظروف المواتية في قطاع الطاقة. وقد أدّى ارتفاع أسعار النفط إلى تحقيق فوائض خارجية ومالية كبيرة عزّزت الإنفاق العام وحفّزت نشاط القطاع الخاص، ما ساهم في تحقيق نمو حقيقي هائل في الناتج المحلي الإجمالي بنسبة 11 في المئة في العام 8.2011

لكن في العام 2014 سجّلت أسعار النفط انخفاضاً كبيراً، كما يظهر في الرسم البياني 2، واستمرّت بالهبوط في ما اعتُبِر من بين أكبر الانحدارات منذ الحرب العالمية الثانية.9 وشهدت الأسعار تدهوراً بنحو 70 في المئة بين منتصف العام 2014 وأوائل العام 2016 لتصل إلى أقلّ من 30 دولاراً للبرميل في يناير 10.2016 وقد أدّت مجموعة من العوامل إلى هذا الانخفاض في الأسعار، أبرزها طفرة النفط الصخري في الولايات المتحدة، والمخاطر الجيوسياسية المُبالغ في تقديرها، وفشل سياسات منظمة الدول المصدّرة للنفط (أوبك)، والتحوّلات في الطلب العالمي على النفط. وأدّى الإنفاق العام المرتفع للمملكة إلى تفاقم الوضع الاقتصادي.

الرسم البياني 2: أسعار النفط الخام المحدّدة – المملكة العربية السعودية (بين 1983 و2022)

المصدر: أعدّت المؤلّفتان هذا الرسم البياني باستخدام بيانات من منظمة الدول المصدّرة للنفط (أوبك) ومعلومات من إدارة معلومات الطاقة الأمريكية.11

انخفاض أسعار النفط

طغى انقطاع الإمدادات في عدد من البلدان المصدِّرة للنفط في منطقة الشرق الأوسط وشمال أفريقيا – ولاسيما بسبب الصراع في ليبيا، والعقوبات المفروضة على إيران، والمخاوف المتعلّقة بالإمدادات في العراق – أولاً على الزيادة في إنتاج النفط الصخري في الولايات المتحدة، والذي كان من المتوقّع أن يغطّي انقطاع الامدادات ليس إلّا.>12 ومع ذلك، سرعان ما ارتفع الإنتاج، وأصبح النفط الصخري الأمريكي المحرّك الرئيسي لتخمة النفط في العام 2014 وما تلا ذلك من انخفاض الأسعار في النصف الثاني من العام 13.2014

وتفاقم تدهور الأسعار، الناجم عن ديناميات العرض، بسبب انخفاض الطلب. وكان من المتوقّع أن تؤدّي أسعار الطاقة المنخفضة إلى تحفيز النشاط الاقتصادي، إلّا أنّ النمو الاقتصادي العالمي تباطأ. وأدّى تعثّر التعافي الاقتصادي في أعقاب الأزمة المالية فضلاً عن تراجع آفاق النمو في الأسواق الناشئة والاقتصادات النامية والدول الرئيسية المستورِدة للنفط إلى تقليص الطلب على النفط.14

وقد تفاقم حجم تدهور الأسعار واستمراره بسبب القرار غير المسبوق الذي اتّخذته أوبك بعدم تعديل مستويات الإنتاج لتحقيق استقرار الأسعار.15 وأمل المنتجون الرئيسيون مثل المملكة العربية السعودية أن يؤدّي انخفاض تكاليف الإنتاج إلى إجبار المنتجين الآخرين على خفض إنتاجهم.16 بيد أنّ التقدّم التكنولوجي عزّز قدرة النفط الصخري على الصمود أمام انخفاض الأسعار من خلال تحفيز الكفاءة ومكاسب تكاليف الإنتاج.17

ارتفاع الإنفاق

في العام 2014، أكّد صندوق النقد الدولي أنّه على الرغم من أنّ المملكة العربية السعودية تمتلك هوامش مالية سليمة وودائع كبيرة في البنك المركزي (مؤسسة النقد العربي السعودي)، فإنّ سياستها المالية ومسار الإنفاق يهدّدان باستنزاف هذه الهوامش، ما يجعل البلاد عرضة لصدمات أسعار النفط.18

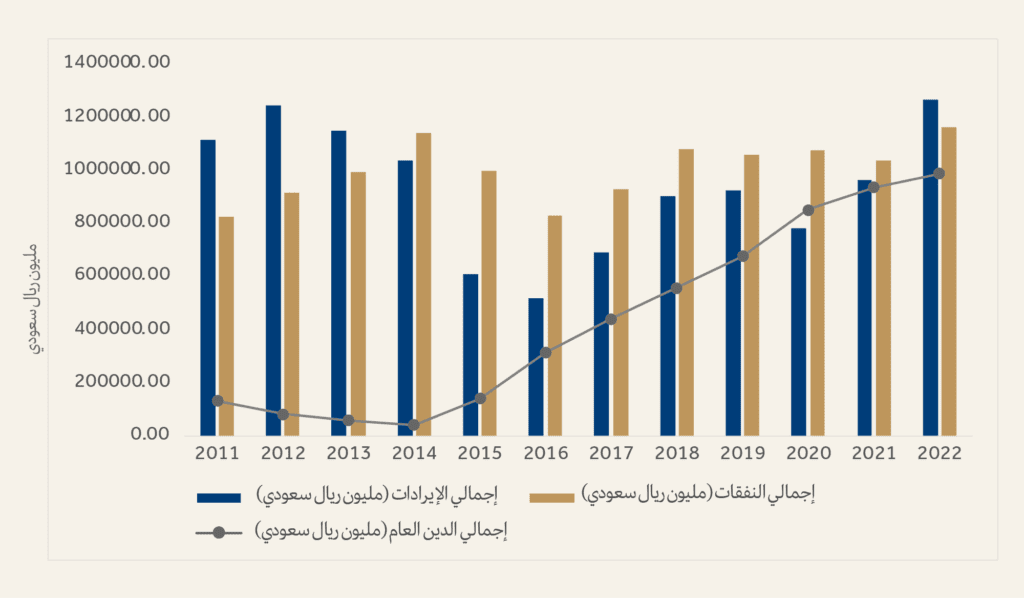

وكان مسار الإنفاق في المملكة العربية السعودية يضغط بالفعل على الميزان المالي قبل فترة طويلة من انخفاض أسعار النفط (انظر الرسم البياني 3)، مع انخفاض الفائض من حوالي 12 في المئة من الناتج المحلي الإجمالي في العام 2012 إلى 5,8 في المئة في العام 19.2013 وكانت البلاد قد شرعت بالفعل في عدد من البرامج المالية “الطموحة” لتمويل مبادرات واسعة النطاق مثل توسيع مكة والمدينة.20 وقد كان الإنفاق العسكري الذي تجاوز الـ330 مليار ريال سعودي (نحو 87 مليار دولار) في العام 2015 من النفقات الأخرى البارزة التي أدّت إلى تفاقم الضغوط الاقتصادية في المملكة العربية السعودية، بعد تدخّلها العسكري في اليمن.21

الرسم البياني 3: إجمالي الإيرادات مقابل إجمالي النفقات مقابل إجمالي الدين العام – المملكة العربية السعودية (بين 2011 و2018)

المصدر: أعدّت المؤّلفتان هذا الرسم البياني باستخدام بيانات من البوابة الوطنية للبيانات المفتوحة في المملكة العربية السعودية.22

بالإضافة إلى القيود المالية، واجه صنّاع القرار السعوديون مجموعة متنوعة من التحديات الاجتماعية والاقتصادية، إذ شكّل عدد سكان البلاد المتزايد، تحديداً من الشباب والمتعلّمين، مصدر ضغط من أجل خلق فرص عمل ومسكن بأسعار معقولة. وتشهد القوى العاملة السعودية نموّاً مطّرداً منذ أوائل العقد الأول من القرن الحادي والعشرين، ووصلت معدّلات البطالة بين الشباب السعوديين الذين تتراوح أعمارهم بين 15 و24 عاماً إلى مستوى قياسي بلغ 46 في المئة في الربع الثالث من العام 23.2017 وأدّى هذا الارتفاع في القوى العاملة إلى تفاقم التوسّع الحضري وساهم في نقص المساكن، والذي نجم بشكل رئيسي عن عدم توفّر المساكن بأسعار معقولة، وتحديداً للشباب والفئات الأقل ثراء.24 ولإصلاح الوضع، قامت الدولة بتمويل مبادرات كبرى في قطاعي العقارات والإسكان، بما في ذلك مبادرة أطلقها الملك عبد الله في العام 2011 وبرنامج “سكني” الذي أُطلق في العام 25.2018

فشل الجهود لتحقيق الاستقرار

وبناءً على ذلك، تزامن انخفاض أسعار النفط والانخفاض اللاحق في إيرادات النفط – من 32,3 في المئة من الناتج المحلي الإجمالي في العام 2014 إلى 18,4 في المئة في العام 2015 – مع ارتفاع النفقات الحكومية بنسبة 14,7 في المئة في خلال العام 26.2014وقد أدّى ذلك إلى مزيد من الضغط على ميزان المالية العامة، الذي تحوّل إلى عجز يقارب الـ3,4 في المئة من الناتج المحلي الإجمالي في العام 27.2014وبعد ذلك، وعلى الرغم من الجهود التي بذلتها الحكومة لتعزيز الإنفاق العام وخفضه، استمرّ عجز الميزانية في الاتّساع، ليصل إلى 15,4 في المئة من الناتج المحلي الإجمالي في العام28.2015

وفي نهاية المطاف، أدّت مقاومة إنتاج النفط الصخري لخفض مستويات الأسعار والضغوط المالية في البلدان المصدِّرة إلى اتفاق أوبك + في العام 2016، والذي وافقت فيه الدول الأعضاء ودول منتجة أخرى من خارج أوبك، ولا سيما روسيا، على خفض مستويات الإنتاج.29 بالتالي، التزمت السعودية بخفض إنتاجها بمقدار 486 ألف برميل يومياً (إلى 10,058 ألف برميل يومياً)،30 ما نتج عنه استقرار متواضع في الأسعار في العام 2017، لتصل إلى حوالي الـ60 دولاراً للبرميل في نهاية العام.31 وانعكس انتعاش أسعار النفط بشكل إيجابي على عجز الميزانية، الذي بدأ بالانكماش ليصل إلى نحو 9 في المئة من الناتج المحلي الإجمالي في العام 32.2017 وعلى الرغم من تحسّن الوضع المالي، شهد الدين العام ارتفاعاً، كما يظهر في الرسم البياني 3. وأدّى انخفاض الناتج المحلي الإجمالي النفطي، وفقاً لتخفيضات الإنتاج التي أقرّتها اتفاقية أوبك +، إلى دفع نمو الناتج المحلي الإجمالي الحقيقي إلى 0,9 في المئة.33

تطبيق ضريبة القيمة المضافة في المملكة العربية السعودية

سعى صنّاع القرار السعوديون إلى تنويع مصادر الإيرادات المالية لمعالجة هذه القضايا الاقتصادية التي طال أمدها، وضبط عجز الميزانية، والحد من تأثير تقلّبات أسعار النفط. ولتحقيق ذلك، قاموا بتطبيق الإصلاحات المالية التي أوصى بها صندوق النقد الدولي، بما في ذلك خفض الدعم وفرض ضريبة القيمة المضافة. وعلى الرغم من أهمية هذه الخطوة، إلّا أنّها لم تكن المرة الأولى التي تفرض فيها الحكومة الضرائب، فقد كانت قد اعتمدت عدداً من السياسات الضريبية، منها الزكاة، وضريبة دخل الشركات المطبَّقة على المقيمين، وضريبة التأمين الاجتماعي المفروضة على المواطنين السعوديين، بالإضافة إلى ضريبة الاستقطاع، وضريبة الأراضي البيضاء المفروضة على الأراضي الشاغرة.34

واستجابة للتحديات المالية المتزايدة، فرضت الحكومة السعودية المزيد من الضرائب بين العامين 2017 و2018. وفُرضت الضرائب على العمالة الوافدة في العام 2017، تستهدف المقيمين التابعين والشركات التي توظّف الأجانب.35 وفُرِضَت أيضاً ضريبة انتقائية في العام 2018 على سلع محدّدة، أبرزها التبغ ومشروبات الطاقة بنسبة 100 في المئة والمشروبات الغازية بنسبة 50 في المئة.36

في يناير 2017، صادقت المملكة العربية السعودية على الاتفاقية الموحّدة لضريبة القيمة المضافة لدول مجلس التعاون الخليجي بموجب مرسوم ملكي وأدخلتها حيز التنفيذ في 37.2018 في بادئ الأمر، حدّدت الهيئة العامة للزكاة والضريبة نسبة 5 في المئة لمعظم السلع والخدمات وفقاً للاتفاقية. وخلافاً لتوصيات صندوق النقد الدولي، رُفِع المعدّل لاحقاً إلى 15 في المئة في العام 2020. وأُعفي عددٌ من الشركات من التسجيل بحسب حجم مبيعاتها السنوية الخاضعة للضريبة. واعتباراً من ديسمبر 2018، حُدّد التسجيل الإلزامي بـ 375,000 ريال، والحد الأدنى للتسجيل الاختياري بـ 187,500 ريال.38

لا تخضع كلّ السلع والخدمات في المملكة العربية السعودية لهذه الضريبة. فبعضها خاضع لنسبة الصفر، بما في ذلك الأدوية والمعدّات الطبية، والصادرات إلى خارج منطقة دول مجلس التعاون الخليجي، والخدمات المقدّمة لغير المقيمين في دول مجلس التعاون الخليجي، والنقل الدولي للبضائع والأشخاص، والمعادن للاستثمارات. وتُعفى خدمات التمويل الإسلامي والتأمين وتحويل الأموال والخدمات المالية39 وتأجير العقارات السكنية.

واتّخذت الحكومة إجراءات تعويضية لاستيعاب أثر الإصلاح المالي السلبي. ففي العام 2018، التزمت بدفع ضريبة القيمة المضافة للمواطنين المستفيدين من الخدمات الصحية والتعليمية الخاصة وأولئك الذين يشترون المساكن للمرة الأولى.40 وبموجب مرسوم ملكي، ستتحمّل الدولة ضريبة القيمة المضافة على الرسوم الدراسية والكتب المدرسية للسعوديين المسجّلين في المؤسسات التعليمية الخاصة المعتمدة من وزارة التعليم، بالإضافة إلى ضريبة القيمة المضافة على المدفوعات النقدية على الخدمات الصحية الخاضعة للضريبة والتكاليف الصحية من الأموال الخاصة التي يتحمّلها المواطنون المؤمَّن عليهم.41 كما التزمت الدولة بدفع ضريبة القيمة المضافة على المساكن الأولى التي لا تزيد قيمتها عن 850 ألف ريال.42

كما اعتمد عددٌ من مبادرات التحفيز، وخاصة علاوات تكلفة المعيشة لموظفي القطاع العام وبرنامج حساب المواطن.43 وتهدف هذه المبادرة إلى تعويض الأسر المؤهّلة عن فقدان القوة الشرائية بسبب الإصلاحات المالية، مع اختلاف المخصّصات بحسب دخل الأسرة وحجمها.44

أثر ضريبة القيمة المضافة على الاقتصاد

لقد حفّزت ضريبة القيمة المضافة زيادة ملحوظة في توليد الإيرادات غير النفطية، خاصة في أعقاب أزمة النفط. ومع ذلك، وعلى الرغم من هذه المكاسب في الإيرادات، أعاق تصاعد الإنفاق الحكومي والصدمات الاقتصادية الخارجية الاستقرار المالي، ما يؤكّد الحاجة إلى إستراتيجيات إدارة مالية حكيمة. وفي حين ارتبط تطبيق ضريبة القيمة المضافة بارتفاع الضغوط التضخمية، أثبتت الإجراءات التعويضية التي اتّخذتها الدولة فعاليتها في تخفيف الأثر على مستويات الاستهلاك.

الأثر على توليد الإيرادات والوضع المالي

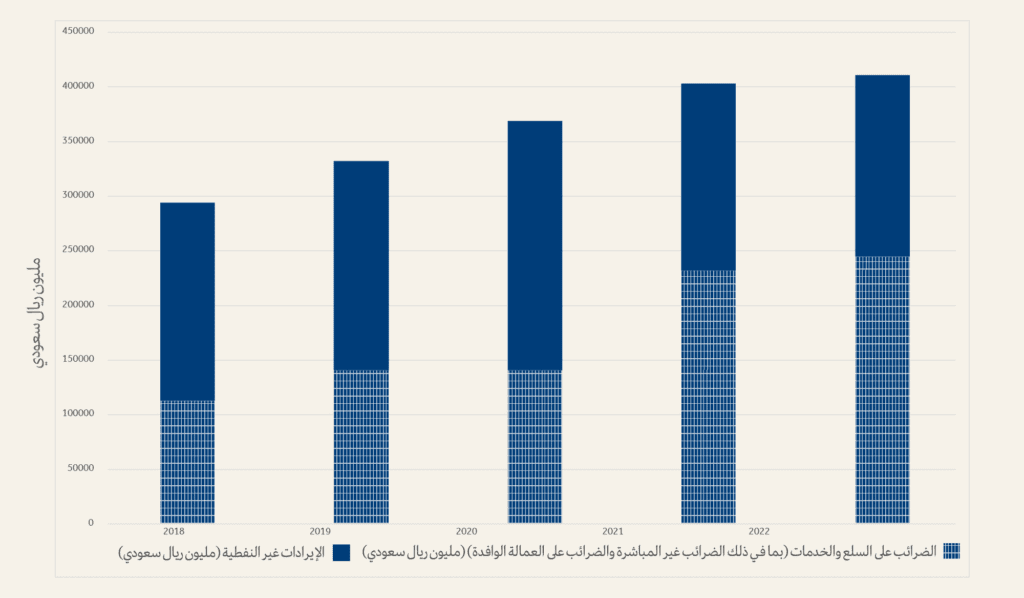

أدّى تطبيق ضريبة القيمة المضافة إلى تحفيز توليد الإيرادات غير النفطية، كما يظهر في الرسم البياني 4. وارتفعت الإيرادات الضريبية لتصل إلى ما يقدر بنحو 166 مليار ريال سعودي في العام 2018، بزيادة ملحوظة قدرها 89,4 في المئة عن العام 2017. وقُدِّرت الضرائب على السلع والخدمات (بما في ذلك الضرائب غير المباشرة والضرائب على العمالة الوافدة) بما يصل إلى 113 مليار ريال في العام 2018، ما يمثّل زيادة هائلة بنسبة 187,9 في المئة مقارنة بالعام 2017. وقُدِّرت إيرادات ضريبة القيمة المضافة وحدها بمبلغ 45,6 مليار ريال، متجاوزة تقديرات الميزانية بنسبة 101,5 في المئة.45 واستمرّ عجز الميزانية في الانكماش بسبب انتعاش الإيرادات النفطية وارتفاع الإيرادات غير النفطية، ليصل إلى نحو 5 في المئة من الناتج المحلي الإجمالي في العام 46.2018 وفي العام 2019، أدّى خفض سعر التسجيل في ضريبة القيمة المضافة والزيادة التدريجية في ضرائب العمالة الوافدة إلى تحفيز نمو الإيرادات غير النفطية. وتشير التقديرات إلى أنّ الإيرادات الضريبية قد تصل إلى 203 مليارات ريال، أي أعلى بنسبة 20,5 في المئة عمّا كانت عليه في العام 2018. كما قُدِّرت الضرائب على السلع والخدمات وحدها بما يصل إلى 141 مليار ريال.47

رحب صندوق النقد الدولي بهذه الإجراءات لكنّه حذّر من أنّه في حين تقلّص عجز الميزانية في المملكة العربية السعودية إلى نحو 5 في المئة من الناتج المحلي الإجمالي في العام 2018، إلّا أنّ مسار الإنفاق الحكومي أدّى إلى تفاقم نسبة تعرّض الاقتصاد للصدمات النفطية في المستقبل.48 وبالفعل، ارتفع الإنفاق العام والاستهلاك الحكومي بنسبة 23 في المئة و4,5 في المئة على التوالي.49 كما شكّلت النفقات المرتفعة في البلاد عائقاً أمام برنامج تحقيق التوازن المالي، وفي العام 2018، قامت الحكومة بتأخير الموعد المستهدف لتحقيق التوازن في الميزانية من العام 2019 إلى العام 50.2023 وفي العام نفسه، ارتقبت السلطات النفقات المرتبطة بعدد من التدابير التعويضية، بما في ذلك الالتزامات بتحمّل ضريبة القيمة المضافة نيابة عن المواطنين السعوديين وبرنامج حساب المواطن، الذي قُدِّر بنحو 1 في المئة من الناتج المحلي الإجمالي في العام51.2018

استمرّ عجز الميزانية في العام 2019، مع تزامن ارتفاع الإيرادات غير النفطية مع زيادات في الإنفاق قُدِّرت بنحو 8,5 في المئة.52 وأدّت الجائحة العالمية وانهيار أسعار النفط في العام 2019 إلى تفاقم المشاكل الاقتصادية في البلاد. ومع انخفاض الأنشطة الاقتصادية وزيادة الإنفاق على قطاع الصحة، اتّسع عجز ميزانية البلاد ليصل إلى 9,8 في المئة من الناتج المحلي الإجمالي في العام 53.2020

وانعكست مضاعفة ضريبة القيمة المضافة بثلاث مرات في العام 2021 فضلاً عن انتعاش مستويات الاستهلاك مع تخفيف إجراءات الإغلاق إيجابياً على الإيرادات الضريبية، لتصل إلى نحو 295 مليار ريال، أي بزيادة 30,2 في المئة عن العام 54.2020 ومن المتوقع أن تصل الضرائب على السلع والخدمات وحدها إلى 232 مليار ريال، أي أعلى بنسبة 41,8 في المئة عن العام55.2020

ساهم ارتفاع الإيرادات غير النفطية – المدعوم بشكل أساسي من خلال مضاعفة ضريبة القيمة المضافة بثلاث مرات – بالإضافة إلى انتعاش إيرادات النفط، في تخفيف عجز الميزانية بنحو 8,4 نقطة مئوية، ما أدّى إلى انكماشه إلى 1,4 في المئة من الناتج المحلي الإجمالي في العام 56.2021 وفي العام 2022، سُجِّل فائض مالي بنسبة 3,2 في المئة من الناتج المحلي الإجمالي للمرة الأولى منذ العام57.2013

الرسم البياني 4: الإيرادات غير النفطية وإيرادات الضريبة على السلع والخدمات – المملكة العربية السعودية (بين 2018 و2022)

المصدر: أعدّت المؤّلفتان الرسم البياني باستخدام بيانات من البوابة الوطنية للبيانات المفتوحة في المملكة العربية السعودية ووزارة المالية السعودية.58

الأثر على الاستهلاك والاستثمار

يصعب تقييم أثر الضرائب، بما في ذلك ضريبة القيمة المضافة، على التضخّم والاستهلاك والاستثمار، ولطالما أثار ذلك جدلاً في الخطابات الأكاديمية والسياسية.59 فعلى سبيل المثال، عند تقييم آثار ضريبة القيمة المضافة على التضخّم، تظهر استنتاجات متنوّعة ومتضاربة من التحليلات المقارنة عبر مختلف البلدان.60

وقد أدّى تطبيق ضريبة القيمة المضافة في المملكة العربية السعودية، والذي تزامن مع إصلاحات أسعار الطاقة، إلى زيادة الضغوط التضخمية.61 وارتفع متوسّط سعر المستهلك بمقدار 3,3 نقطة مئوية في خلال العام 2018، حيث ارتفع من -0,8 في المئة في العام 2017 إلى 2,5 في المئة في العام 62.2018وعلى نحو مماثل، وبعد مضاعفة ضريبة القيمة المضافة بثلاث مرات في وقت لاحق من العام 2020، ارتفع معدّل التضخّم بـ 5,5 نقطة مئوية من -2,1 في المئة في العام 2019 إلى 3,4 في المئة في العام63.2020

يتمحور الجدل الأساسي حول ضريبة القيمة المضافة، عندما يتعلّق الأمر بالاستهلاك، حول طبيعتها التراجعية، إذ قد تخفض ضريبة القيمة المضافة من الدخل المتاح للفئات ذات الدخل المنخفض، ما قد يؤدّي إلى فقدان القدرة الاستهلاكية. ومع ذلك، يُعتقد أنّ أثر ضريبة القيمة المضافة على الاستهلاك يتوقّف على درجة الإعفاءات، والأهم من ذلك، على وجود تدابير تعويضية، مثل برنامج حساب المواطن وعلاوات تكلفة المعيشة لموظفي القطاع العام.64 وتجلّت فعّالية هذه التدابير حيث نما الاستهلاك الخاص بنسبة 2,2 في المئة في العام 65.2018 وأثبتت المبادرات الحكومية الموجهة للأسر والقطاع الخاص فعاليتها في التخفيف من تأثير الإصلاحات المالية الضار بعد خفض عتبة تسجيل ضريبة القيمة المضافة في العام 2019. وينعكس ذلك في نمو الاستهلاك الخاص بنسبة 4,4 في المئة في النصف الأول من العام 2019 مقارنة بـ2,6 في المئة في العام 66.2018

ومن المتوقع أن تحفّز ضريبة القيمة المضافة الاستثمار. ففي عدد من البلدان، حلّت هذه الضريبة محل الأنظمة الضريبية التي فرضت ضرائب على السلع الرأسمالية وفضّلت الادّخار والاستثمارات الإنتاجية على الاستهلاك.67 وفي المملكة العربية السعودية، شهد الاستثمار الخاص زيادة طفيفة في العام 2018. وبلغ متوسّط مؤشّر مديري المشتريات68 السعودي (PMI) 53,7 نقطة في العام 2018، ما يعكس تعزيز النشاط الاقتصادي في القطاع الخاص.69 وفي العام 2019، تحسّنت الاستثمارات الخاصة عندما خُفِّض عتبة تسجيل ضريبة القيمة المضافة، حيث حقّق مؤشّر مديري المشتريات السعودي درجة قياسية على مدى أربع سنوات بلغت 58,3 في نهاية العام.70 وفي العام 2021، بعد عام واحد من مضاعفة معدّل ضريبة القيمة المضافة بثلاث مرات، تعافى مؤشّر مديري المشتريات السعودي بنسبة 6,6 في المئة اعتباراً من الربع الثالث بعد الركود العالمي الذي شهدته مستويات المؤشّر في أعقاب الوباء.71

أثر ضريبة القيمة المضافة على التصور العام

وفي حين حظي فرض ضريبة القيمة المضافة بأثر مالي فوري إيجابي، إلّا أنّه أثار أيضاً انتقادات على وسائل التواصل الاجتماعي إزاء السياسة نفسها وحتى إزاء الدولة في بعض الأحيان. وكان اعتماد هذه السياسة مهمّاً بالنسبة إلى المواطنين السعوديين وحكومتهم، إذ يمكنها أن تقوّض العلاقات بين الدولة والمجتمع. وحتى العام 2018، كانت الحكومة السعودية قد طلبت بالكاد أي مساهمة مالية من المواطنين وقدمت لهم مزايا اجتماعية سخية.72 وفي المقابل، حصل المواطنون على قليل من التمثيل السياسي. لذلك، كان من المتوقّع أن يؤدّي فرض ضريبة غير مباشرة إلى استياء المواطنين. وكان صناع القرار السعوديون يدركون ذلك؛ إذ درسوا هم ونظراؤهم في دول مجلس التعاون الخليجي، قرار فرض ضريبة القيمة المضافة منذ التسعينيات، لكنهم أحجموا عن ذلك على الرغم من تشجيع صندوق النقد الدولي.73

وربما كان من المفاجئ أنّ تطبيق ضريبة القيمة المضافة أو زيادتها لم يؤدِّ في المملكة العربية السعودية إلى أشكال المعارضة التقليدية. والسؤال الذي يطرح نفسه هنا هو حول شعور المواطنين السعوديين تجاه فرض الضرائب عليهم والأسباب الكامنة وراء عدم تحرّكهم. هل هم غير راضين ولكن لا يمكنهم الاحتجاج بسبب المناخ السياسي المنغلق؟ أم أنّهم لا يعترضون على التغيير لأنّهم يدركون أنّ النموذج الاقتصادي الحالي غير قابل للاستدامة؟ وتكمن الخطوة الأولى نحو دراسة أثر ضريبة القيمة المضافة على العلاقات بين الدولة والمجتمع في المملكة العربية السعودية في فهم نظرة المواطنين تجاه هذا الإصلاح.

ويبدو أنّ فرض هذه الضريبة قد لقي استحساناً بين السعوديين الذين يعملون في المحاسبة والتدقيق والمالية. وتظهر بيانات الاستبيان عبر الإنترنت أنّ المستجيبين بمعظمهم كانوا على دراية بالضريبة وفهموا تأثيرها الإيجابي. وعلى وجه التحديد، 80 في المئة منهم تقريباً يوافقون أو يوافقون بشدّة على أنّ ضريبة القيمة المضافة تنعكس إيجابياً على الإقرارات الضريبية، ويوافق أكثر من 65 في المئة أو يوافقون بشدّة على أنّها أفضل أنواع الضرائب غير المباشرة، ويوافق أكثر من 61 في المئة على أنّها ساهمت في منع التهرّب الضريبي. بشكل عام، يرى نحو 63 في المئة منهم أنّ التجربة السعودية مع ضريبة القيمة المضافة كانت تجربة ناجحة، وهو ما قد يكون مفاجئاً نظراً لأنّ نحو 80 في المئة يوافقون أو يوافقون بشدّة على أنّها رفعت أسعار السلع الأساسية. ومع ذلك، برزت مخاوف بشأن تنفيذ هذه السياسة. ورأى أكثر من 53 في المئة وجود عقبات في التنفيذ. علاوة على ذلك، أثارت قوانين الإعفاء لبعض الخدمات والمعدّات تساؤلات حول إنصاف هذه السياسة، حيث وافق أكثر من 46 في المئة من المستجيبين على أنّ هذه الإعفاءات لا تنصف دافعي الضرائب.74

أمّا السعوديون الأصغر سناً والأقل تخصّصاً هم أقلّ قبولاً لسياسة ضريبة القيمة المضافة، كما أظهرت بيانات دراسة استقصائية أُجريت لطلاب المرحلة الجامعية في جامعة حائل.75 وقد يكون ذلك بسبب عدم الإلمام بآلياتها، مثل طريقة تنفيذها وإعادة توزيع الإيرادات العامة. ففي حين أنّ مستوى الإدراك بضريبة القيمة المضافة مرتفع بين السعوديين الشباب بنسبة 89 في المئة، إلّا أنّ أكثر من 42 في المئة لا يفهمون طريقة تطبيق ضريبة القيمة المضافة. وينظر جزء كبير من السعوديين الشباب إلى هذه السياسة نظرة سلبية. ويرى نحو 45 في المئة منهم أنّ هذا النظام الضريبي غير فعّال، و45 في المئة أنّه لا يعزّز المساواة في الدخل. وهذا أمر متوقّع إذ أنّ ضريبة القيمة المضافة تزيد من تكلفة الخدمات والسلع للجميع بصرف النظر عن دخلهم وتؤدّي إلى ارتفاع تكاليف المعيشة وتكاليف الامتثال الضريبي. بالإضافة إلى ذلك، يرى أكثر من 34 في المئة أنّ ضريبة القيمة المضافة لم تؤدِّ دوراً فعّالاً في تحقيق الدخل للدولة وزيادته. ومن المثير للاهتمام أنّ بيانات المسح تشير إلى أنّ السلوك الاستهلاكي للمستجيبين لم يتغيّر بسبب فرض ضريبة القيمة المضافة؛ وبناءً على ذلك، لا يزال السعوديون الشباب ينفقون الأموال بصرف النظر عن ذلك.

الخاتمة

يمثل فرض ضريبة القيمة المضافة في المملكة العربية السعودية نقطة محورية في مسار البلاد الاقتصادي، ما يشير إلى استجابة استباقية للتحديات التي يفرضها تضاؤل احتياطيات النفط وتقلّب أسعاره. وتعكس هذه الخطوة، فضلاً عن الإصلاحات المالية المصاحبة لها، تحوّلاً إستراتيجياً نحو تنويع الإيرادات والاستدامة المالية، مع الاعتراف بالقيود المفروضة على النموذج الريعي التقليدي. وقد أدّى تطبيق ضريبة القيمة المضافة إلى تحقيق مكاسب اقتصادية كبيرة، حيث ساهم بشكل كبير في الإيرادات الحكومية وساعد في تقليص عجز الميزانية.

ومع ذلك، وبعيداً عن الاقتصاد، لقد حفّزت ضريبة القيمة المضافة على التفكير النقدي في العلاقات بين الدولة والمجتمع في المملكة العربية السعودية، ما سلّط الضوء على التفاعل بين السياسة الاقتصادية والتوقّعات المجتمعية والديناميات السياسية في تشكيل المواقف العامة تجاه الضرائب. وفي حين برزت مخاوف بشأن احتمال رد فعل عنيف من جانب المواطنين، وخاصة في مجتمع معتاد على الحد الأدنى من الالتزامات المالية، أتت الاستجابة العامة خافتة نسبياً. وقد يشير ذلك إلى فهم محتمل بين بعض المواطنين للضرورات الدافعة للإصلاح المالي.

أثار فرض ضريبة القيمة المضافة مناقشات حول الإنصاف والكفاءة والعقد الاجتماعي بين الدولة ومواطنيها. ففي حين أعربت شرائح من السكان عن تحفظاتها بشأن الأثر المحتمل على الاستهلاك وعدم المساواة في الدخل، أدرك آخرون ضرورة تنويع مصادر الإيرادات لتحقيق الاستقرار الاقتصادي على المدى الطويل. وتؤكّد وجهات النظر المتباينة أهمية إشراك المواطنين في تشكيل السياسات المالية وتعزيز الشفافية والمساءلة في عملية التنفيذ.

تقدّم تجربة المملكة العربية السعودية في ما يتعلّق بضريبة القيمة المضافة معلومات يمكن أن تستفيد منها الدول الخليجية الأخرى مثل الكويت وقطر التي لم تطبّق الضريبة بعد. وتتعلّق إحدى النقاط الرئيسية بأهمية فهم الدور الذي تؤدّيه ضريبة القيمة المضافة في تشكيل التصوّر العام للضريبة، كما يتّضح من بيانات المسح التي تشير إلى تصوّر سلبي لضريبة القيمة المضافة بين السعوديين الذين يفتقرون إلى فهم النظام الضريبي. ويتّسم ذلك بأهمية خاصة في السياقات التي لا يكون فيها المواطنون على دراية بضريبة المبيعات. وهنا، يمكن أن تكون حملات التثقيف والتوعية العامة مفيدة في التخفيف من المفاهيم الخاطئة، وبناء الثقة في النظام الضريبي، وتعزيز قبول الإصلاحات المالية ودعمها بين المواطنين.

يُضاف إلى ذلك التصوّر بأنّ الضريبة غير منصفة وانعكاسه على مدى قبول المواطنين بها. ولكي تضمن الدول الخليجية أن يتقبّل مواطنوها ضريبة القيمة المضافة بشكل جيد، يقتضي عليها أن تأخذ في الاعتبار التنوع الاجتماعي والاقتصادي بين سكانها وتصميم سياسات ضريبة القيمة المضافة مع مراعاة التأثيرات التوزيعية على شرائح المجتمع المختلفة. ومن شأن الإعفاءات المستهدفة أو التخفيضات على السلع والخدمات الأساسية وغيرها من التدابير أن تخفّف العبء على الفئات الضعيفة، بما في ذلك العمّال الأجانب ذوي الدخل المنخفض، وأن تحدّ من الآثار التراجعية.

وأخيراً، في حين أنّه يمكن لضريبة القيمة المضافة أن تساهم في تحقيق الإيرادات، قد يترتّب عليها آثار سلبية، مثل التضخم. وينبغي لصانعي السياسات اعتماد تدابير تعويضية للتخفيف من هذه الآثار السلبية إلى جانب إجراء تعديلات على ضريبة القيمة المضافة. وقد تشمل هذه التدابير تنفيذ سياسات نقدية للسيطرة على الضغوط التضخمية، والاستثمار في البنية التحتية لتعزيز الإنتاجية والقدرة التنافسية، وتشجيع تنويع الاقتصاد لتقليل الاعتماد على عائدات النفط والغاز. ويمكن للدول الخليجية، من خلال اعتماد مقاربة شاملة تتناول السياق الاقتصادي الأوسع، أن تضمن أن تساهم إصلاحات ضريبة القيمة المضافة إيجابياً في النمو الاقتصادي مع الحدّ من السلبيات المحتملة.