شبكات التجارة الخليجية المتجدّدة:

بين التفكّك والتنويع

ورقة سياسات، يناير 2026

زميل أوّل غير مقيم

تنزيل الورقة

تنزيل الورقةالملخّص

تمرّ العلاقات التجارية لدول الخليج بمرحلة انتقالية. ففيما تمضي هذه الدول قدماً نحو تنويع اقتصاداتها، تواصل سعيها إلى الموازنة ما بين صادرات الهيدروكربون من جهة، وقطاعات ما بعد النفط من جهة أخرى، كما تحرص على الموازنة بين شركائها التجاريين في الغرب والشرق. في غضون ذلك، تبقى هذه الدول عرضة لتقلّبات أسعار النفط وتراجع العولمة والاضطرابات المتكرّرة في سلاسل الإمداد العالمية والإقليمية. إلى ذلك، لا يزال الخليج يميل بثقله نحو الغرب بفعل الروابط الجيوسياسية والمالية، رغم تراجع الوزن الاقتصادي للدول الغربية. وفي حين تشهد التجارة مع آسيا ازدهاراً ملحوظاً، فإنّ استمرار الأوضاع على ما هي عليه قد يؤدّي في نهاية المطاف إلى ترجيح كفّة الميزان التجاري لمصلحة الدول الآسيوية على حساب الخليج. ويأتي ذلك في وقت لا تزال دول الخليج تعاني فيه من قلّة الصادرات ذات القيمة المضافة العالية، سواء في قطاع الصناعة أو الخدمات.

تستعرض هذه الورقة بيانات التجارة الخليجية والسياسات التجارية الراهنة، وتقدّم أربع توصيات سياساتية لحكومات المنطقة بغية مساعدتها على التعامل مع مشهدٍ تجاري سريع التحوّل.

التوصيات الرئيسيّة

تسريع وتيرة التحوّل بعيداً عن صادرات الهيدروكربون: يتعيّن على دول مجلس التعاون الخليجي إعادة تقييم إستراتيجيات التنويع الاقتصادي والارتقاء بها، وذلك من خلال سياسات صناعية أكثر تنظيماً تقودها الدولة، مستلهمةً من النماذج الشرق آسيوية. يشمل ذلك توسيع قاعدة الصناعات الثقيلة التقليدية لتضمّ قطاعات إستراتيجية مثل الصناعات الدفاعية والدوائية. كما ينبغي تعزيز دور الشركات الصغيرة والمتوسطة الموجّهة للتصدير، وذلك من خلال تحسين كفاءة مؤسسات الدولة وإنشاء هيئات متخصّصة داعمة.

ترسيخ العلاقات التجارية الإقليمية: لمعالجة ضعف التجارة البينية داخل مجلس التعاون الخليجي، يتعين على الدول الأعضاء تنسيق إستراتيجياتها الصناعية وتوسيع البنية التحتية اللوجستية المشتركة وتوحيد المعايير لتسهيل التجارة. من شأن هذه الخطوات تعزيز المرونة الاقتصادية والمساعدة في تنويع الشراكات.

زيادة الاكتفاء الذاتي: أبرزت الصدمات الجيوسياسية الأخيرة، إلى جانب تنامي الاعتماد على الواردات الصينية، حاجة الدول الخليجية الملحّة إلى تعزيز الاكتفاء الذاتي ومرونة سلاسل التوريد. ويتطلّب ذلك مزيجاً من السياسات التي تجمع بين تشجيع التصدير واستبدال الواردات بطريقة موجّهة، وتسهيل نقل التكنولوجيا عبر مشاريع مشتركة وتنويع سلاسل ومصادر الإمداد.

تقليص العجز في ميزان الخدمات: رغم المساعي المبذولة لبناء اقتصاد معرفي في مرحلة ما بعد النفط، لا تزال دول مجلس التعاون تسجّل عجزاً مستمرّاً في ميزان الخدمات، لا سيما في مجالات تكنولوجيا المعلومات والخدمات التجارية. ولمعالجة هذا الواقع، ينبغي على دول الخليج تطوير الكفاءات والشركات المحليّة ودعم نقل التكنولوجيا والمشاريع المشتركة من خلال تقديم حوافز وإجراء إصلاحات تنظيمية.

المقدّمة

تواجه التجارة العالمية اضطرابات غير مسبوقة، بدءاً من فوضى الحروب التجارية التي أشعلتها إدارة الرئيس الأمريكي دونالد ترامب، إلى صراعات محتملة، أو قائمة بالفعل، تهدّد بتعطيل حركة التجارة عبر ممرّات بحرية حيوية مثل مضيقَي هرمز وباب المندب. ويأتي تصاعد هذه التحديات في أعقاب الاضطرابات التي زعزعت سلاسل الإمداد خلال الجائحة، والتي أسهمت في تسريع ما يُعرف بـ”تباطؤ العولمة” — أي حالة الركود التي لحقت بالتجارة الدولية منذ الأزمة المالية العالمية في عام 2008، والتي وضعت حداً لموجة العولمة المتسارعة التي سادت في مطلع الألفية.1 وقد تزامن ذلك مع تراجع تدريجي في دور منظّمة التجارة العالمية،2 وتفكّك متزايد في العلاقات التجارية الدولية،3 إلى جانب تصاعد الطابع القسري في السياسات التجارية الأمريكية،4 من تسخير نظام “سويفت” للمدفوعات الدولية كأداة ضغط، إلى فرض قيود وحظر تكنولوجي بهدف كبح مساعي الصين للّحاق بالولايات المتحدة تكنولوجياً.5

تفرض هذه التحوّلات على دول مجلس التعاون الخليجي إعادة حساباتها الإستراتيجية، إذ تجد نفسها عند مفترق طرق تحكمه ثنائيتان أساسيتان: الأولى مرتبطة بالقطاعات التجارية، بين اقتصاد لا يزال محكوماً بهيمنة صناعة الوقود الأحفوري والسعي إلى بدائل ما بعد النفط؛ والثانية جغرافية، تضع التوجّه التقليدي نحو الغرب في مواجهة الفرص المتنامية التي يتيحها صعود آسيا. وتسعى حكومات الخليج إلى التعامل مع هذه التحدّيات عبر السياسات الاقتصادية والمفاوضات التجارية والانخراط في تكتّلات إستراتيجية مثل مجموعة “البريكس”، إلى جانب تعزيز التكامل الإقليمي. تتناول هذه الورقة تحوّلات أنماط التجارة والسياسات المعتمدة من دول مجلس التعاون الخليجي، ثمّ تقترح سياسات عملية قابلة للتطبيق تهدف إلى تعزيز المرونة الاقتصادية لهذه الدول.

قياس تطوّر تجارة دول مجلس التعاون الخليجي

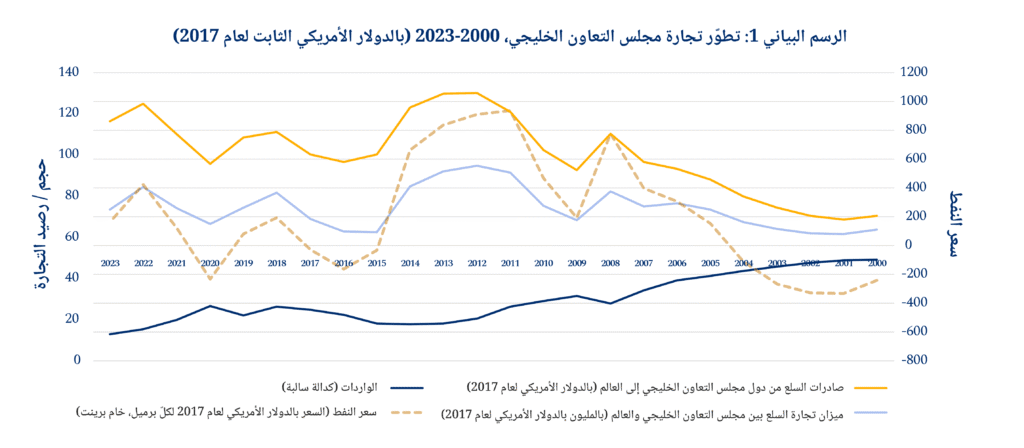

يوضح الرسم البياني 1 تطوّر صادرات البضائع من دول مجلس التعاون الخليجي بالقيم الحقيقية منذ عام 2000. تشكّل المواد الهيدروكربونية والسلع مثل البتروكيماويات، حصّة الأسد من الصادرات الخليجية، وهي منتجات ترتبط ارتباطاً وثيقاً بأسعار النفط. وبناءً عليه، تبقى إيرادات الصادرات الخليجية محكومة بتقلّبات أسعار النفط العالمية، إذ تضاعفت إبّان موجة ارتفاع الأسعار في مطلع الألفية، ثم مجدّداً بعد أزمة 2008، قبل أن تسجّل تراجعاً حادّاً في أعقاب انهيار أسعار النفط عام 2014. ورغم ازدياد الصادرات غير النفطية من المنطقة على امتداد العقد الماضي، بقيت تقلّبات الصادرات والأوضاع المالية العامة مرتبطة إلى حدّ كبير بأسعار النفط، كما تجلّى في قفزة عام 2022، حين دفعت حرب روسيا على أوكرانيا أسعار النفط إلى مستويات مرتفعة.

الرسم البياني 1: تطوّر تجارة مجلس التعاون الخليجي، 2000-2023 (بالدولار الأمريكي الثابت لعام 2017)6

المصادر:

Energy Institute, 2025 Statistical Review of World Energy, 74th edition (London: Energy Institute, 2025) https://www.energyinst.org/statistical-review; OECD Database, “Bilateral Trade in Goods by End-use:,” 2025 release,” accessed October 15, 2025, https://www.oecd.org/en/data/datasets/bilateral-trade-in-goods-by-industry-and-end-use-category.html; World Trade Organization (WTO) Stats, “Merchandise exports by product group – annual (Million US dollar); World; Product/Sector: Total merchandise; Years: 2000-2024,” accessed October 15, 2025, https://stats.wto.org/; World Bank Statistical Database, “GDP deflator (base year varies by country) – United States,” accessed October 15, 2025, https://data.worldbank.org/indicator/NY.GDP.DEFL.ZS?locations=US

وعلى سبيل المقارنة، يبيّن الرسم البياني 1 أنّ القيمة الدولارية لواردات الدول الخليجية، على الرغم من اتباعها للمجرى نفسه وتأثّرها بالصدمات ذاتها، تظلّ أقلّ تقلّباً، إذ تتماشى بشكل أوثق مع مسار التجارة العالمية.7 لكنّ اللافت أنّ الواردات واصلت على مرّ العامين الماضيين تسجيل نموّ رغم تراجع أسعار النفط والتجارة العالمية. ويُعزى ذلك إلى تنفيذ مشاريع كبرى، والنموّ الكبير في عدد الوافدين في دول الخليجية متعدّدة، ما أسهم في زيادة الطلب على الواردات (ولا سيما السلع الاستهلاكية والسلع الرأسمالية، بالأخص تلك المرتبطة بقطاع البناء). ونتيجة لذلك، عاد الميزان التجاري لدول مجلس التعاون الخليجي، بالقيم الحقيقية، إلى المستويات المسجّلة في عام 2006. وإذا استمرّت الاتجاهات الحالية، فقد يفضي ذلك إلى خلل كبير في الميزان التجاري، خصوصاً إذا تزامن مع ضعف صادرات الوقود الأحفوري.

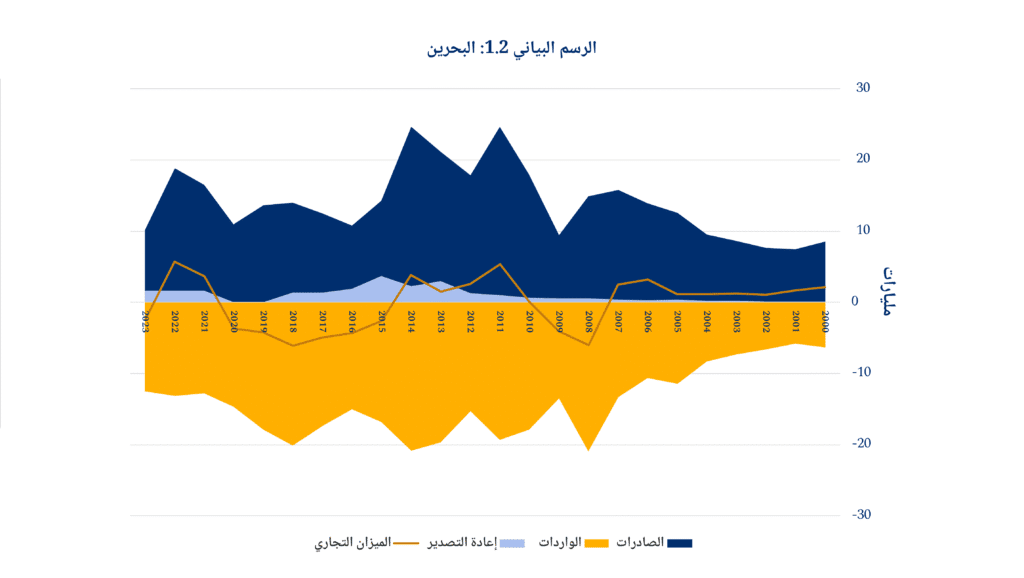

يوضح الرسم البياني 2 الصادرات والواردات والميزان التجاري لكلّ دولة من دول مجلس التعاون الخليجي. وقد بدت دولة الإمارات العربية المتحدة الأقدر على تجنّب تقلّبات الصادرات المرتبطة بأسعار النفط، إلّا أنّها سجّلت في المقابل نموّاً سريعاً في الواردات، ما أضعف ميزانها التجاري. كما تُسجّل الإمارات أعلى حصة من إعادة التصدير بين دول المجلس، إذ شكّلت البضائع المعاد تصديرها نحو 30 في المئة من إجمالي صادراتها في عام 2023. وبصورةٍ عامة، واجهت دول مجلس التعاون الخليجي صعوبة في استعادة فوائضها التجارية المسجّلة قبل عام 2015 بالقيم الحقيقية، حتى أنّ الميزان التجاري للبحرين سجّل عجزاً في بعض الفترات.

الرسم البياني 2: الصادرات والواردات والميزان التجاري في دول مجلس التعاون الخليجي، 2000- 2023 (بالدولار االثابت لعام 2017)

المصدر:

منظمّة التعاون الاقتصادي والتنمية، Bilateral Trade in Goods by End-use: 2025 release، آخر زيارة للموقع الإلكتروني كانت في 15 أكتوبر 2025.

الشركاء التجاريون لمجلس التعاون الخليجي

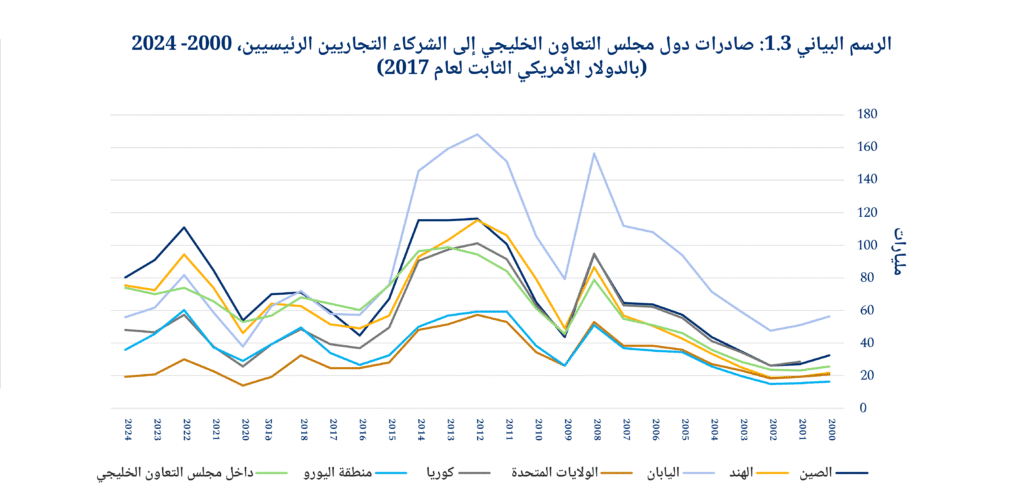

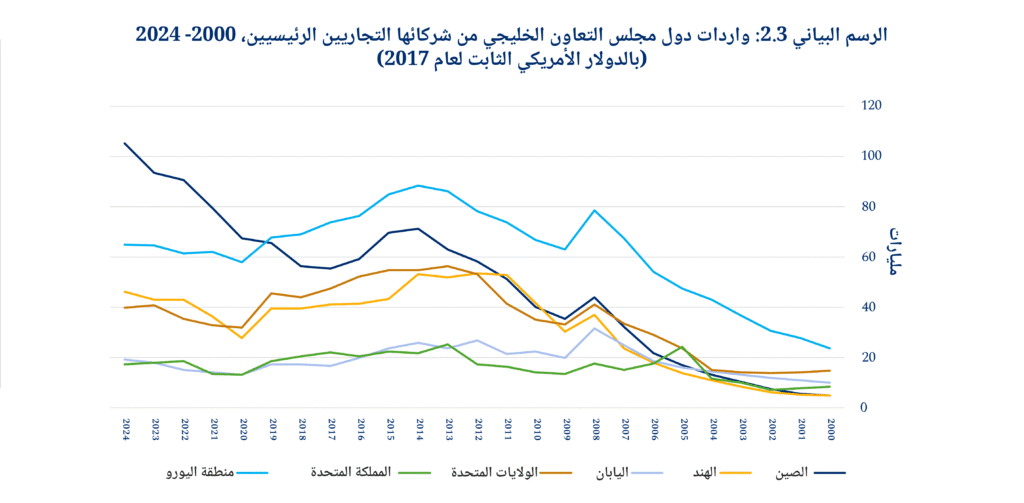

يخفي التركيز على إجمالي الصادرات والواردات تباينات مهمّة في وجهات الصادرات ومصادر الواردات، كما يتّضح في الرسمين البيانيين 3.1 و3.2. وفي الحالتين، يبرز صعود الصين. ففي العام 2019، تجاوزت الصين اليابان لتصبح الوجهة الأولى لصادرات دول مجلس التعاون الخليجي، ثم تخطّت في عام 2020 منطقة اليورو لتغدو المصدّر الرئيسي إلى أسواق الخليج. وقد تراجعت الصادرات المتّجهة إلى مختلف الأسواق الرئيسية منذ الذروة التي بلغتها على خلفية قفزة أسعار النفط في عام 2022. في المقابل، تبدو الواردات من الصين لافتة على نحو خاص، إذ واصلت نموّها بوتيرة منتظمة منذ عام 2018، وكادت تتضاعف بالقيم الحقيقية، ما أفضى إلى اتّساع سريع في العجز التجاري الثنائي لدول مجلس التعاون الخليجي.

الرسم البياني 3: حجم صادرات وواردات دول مجلس التعاون الخليجي مع شركائها التجاريين الرئيسيين، 2000- 2024 (بالدولار الأمريكي الثابت لعام 2017)

المصدر:

بيانات صندوق النقد الدولي، International Trade in Goods (by partner country) (IMTS), آخر زيارة في 15 أكتوبر 2025.

أصبحت الهند اليوم ثاني أكبر سوق لصادرات الخليج بعدما ارتفعت قيمتها الحقيقية أربعة أضعاف منذ مطلع الألفية. كما اكتسبت الهند أهمية متزايدة كمصدر للواردات، متجاوزة الولايات المتحدة في عام 2021، مع بقاء الميزان التجاري مائلاً لصالح دول مجلس التعاون الخليجي بفائض كبير. في المقابل، تراجعت أهمية الغرب على جانبَي المعادلة التجارية، إذ يسجّل مجلس التعاون الخليجي عجزاً تجارياً مزمناً مع منطقة اليورو، مع بقاء الصادرات إليها عند مستويات متدنّية منذ نحو عقدين. وكانت أوروبا في السابق المصدّر الأكبر لواردات الخليج التي بلغت ذروتها عام 2014 قبل أن تستقرّ بعد عام 2020. أمّا الصادرات إلى الولايات المتحدة، فلطالما كانت محدودة، وتراجعت أكثر منذ عام 2012 في ظلّ عودة الإنتاج الأمريكي الضخم للهيدروكربون. وسلكت الواردات من الولايات المتحدة مساراً مشابهاً لتلك القادمة من منطقة اليورو، وإن كان بدرجة أقل.

في غضون ذلك، واجهت التجارة البينية بين دول مجلس التعاون الخليجي صعوبة في العودة إلى مستوياتها المسجّلة قبل العام 2008. فبعد موجتَي تراجع في العقد الماضي، عادت الصادرات البينية إلى النموّ منذ العام 2020، في دلالة على إعادة تموضع إقليمي للتجارة عقب جائحة كورونا، وتنامي فرص التبادل التجاري بين دول المجلس في ظلّ المساعي لتنويع اقتصاداتها استعداداً لمرحلة ما بعد النفط. ومع ذلك، لا يزال جزء كبير من هذه التجارة البينية قائماً على إعادة التصدير، كما يتّضح أيضاً في الرسمين البيانيين 2 و4.

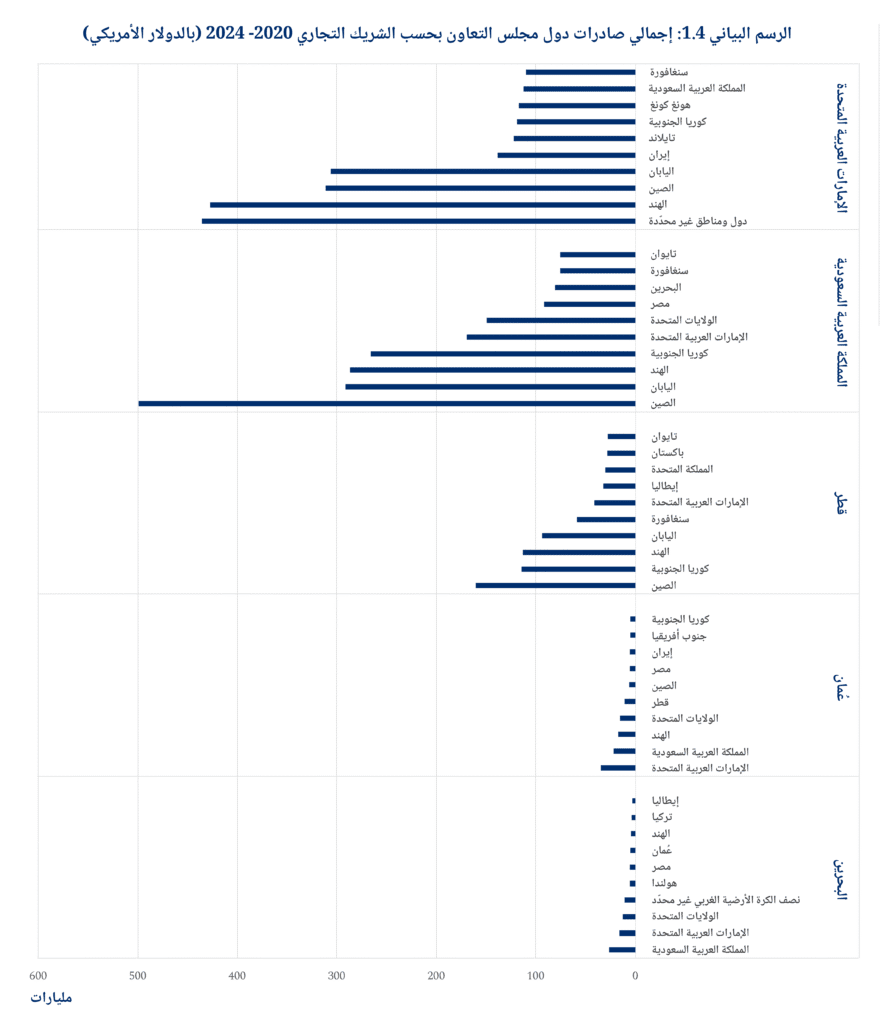

الرسم البياني 4: تجارة دول مجلس التعاون الخليجي بحسب الشريك التجاري، مجموع 2020- 2024 (بالدولار الأمريكي)

المصدر، بيانات صندوق النقد الدولي، International Trade in Goods (by partner country) (IMTS), آخر زيارة في 15 أكتوبر 2025.

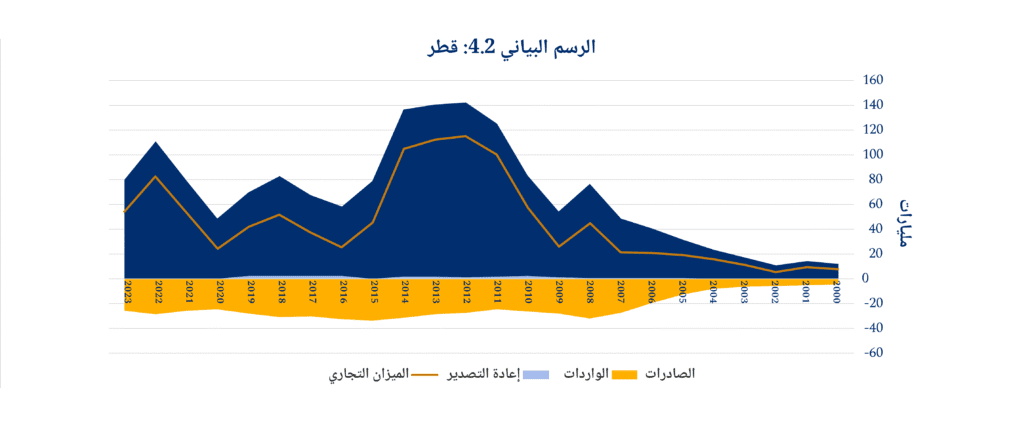

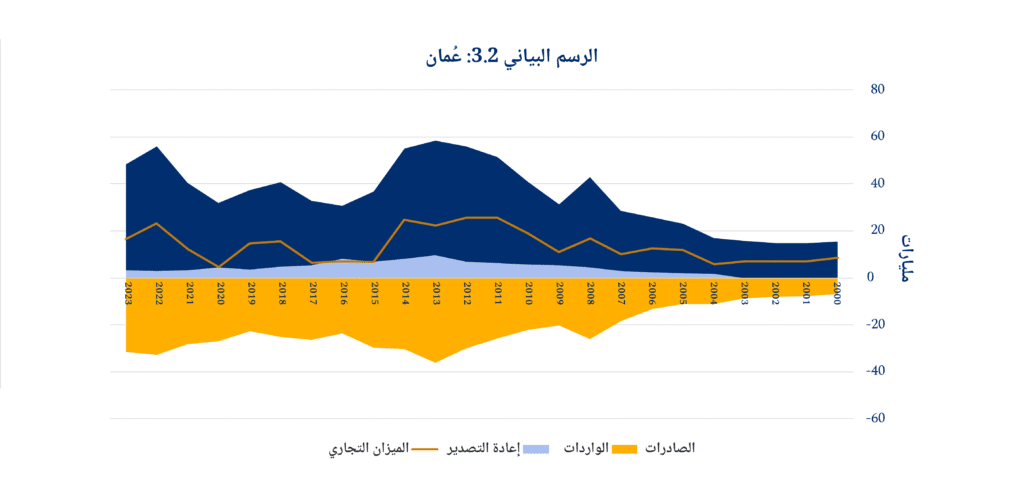

يبيّن الرسم البياني 4 كيف توزّعت الصادرات (4.1) والواردات (4.2) التراكمية بين كلّ دولة خليجية وأهمّ شركائها التجاريين في الفترة الممتدّة من 2020 إلى 2024. ورغم بعض القواسم المشتركة بين هذه الدول، مثل تزايد الاعتماد على الصين كمصدر للواردات، تلفت أيضاً اختلافات بارزة. فبينما تتصدّر الصين والهند واليابان وكوريا الجنوبية قائمة الشركاء الرئيسيين لكلٍّ من السعودية وقطر، تميل دولة الإمارات أكثر نحو الهند والصين واليابان وإيران. وبين الدول الغربية، تبرز الولايات المتحدة وحدها كوجهة رئيسيّة للصادرات، إذ تحتلّ المرتبة السادسة بالنسبة إلى السعودية، والثالثة والرابعة لكلٍّ من البحرين وعُمان على التوالي. في المقابل، تسجَّل أحجام كبيرة من التجارة مع أطراف غير مُحدَّدة، ففي حالة الإمارات، تتصدّر فئة “غير مُحدَّد” هذه التعاملات التجارية.8

فيما تتجّه معظم صادرات دول مجلس التعاون الخليجي نحو حفنة من الشركاء، من الملفت اعتماد البحرين وسلطنة عُمان على إعادة توجيه معظم تجارتهما عبر مراكز لوجستية في السعودية والإمارات المجاورتين. وحتى العام 2017، كانت قطر تعتمد على إعادة التصدير من البلدين، ولكن الوضع تغيّر نتيجة الحصار بين 2017 و2021.

وعلى صعيد الواردات، تهيمن السلع القادمة من الصين، وبدرجة أقلّ من الولايات المتحدة، التي تُعدّ من بين أكبر ثلاثة مصادر للواردات لكلٍّ من السعودية والإمارات وقطر. أمّا داخل مجلس التعاون الخليجي، فتبرز السعودية كأكبر مصدّر للبحرين بفارق كبير، والثالث لسلطنة عُمان، والرابع للإمارات.

تشكّل تجارة السلاح جزءاً لا يستهان به من واردات الدول الخليجية، الأمر الذي يفسّر هذا التوزيع، إذ تستحوذ دول مجلس التعاون مجتمعة على 20 في المئة من واردات الأسلحة عالمياً. وبين عامَي 2020 و2024، جاءت السعودية وقطر في المركزين الرابع والثالث بين أكبر مستوردي الأسلحة في العالم، فيما حلّت الكويت والإمارات والبحرين في المراتب العاشرة والحادية عشرة والثالثة والعشرين على التوالي. وتُعدّ الولايات المتحدة المورّد الرئيسي للسلاح، بنسب تتراوح بين 42 في المئة للإمارات و97 في المئة للبحرين. وفي حين تراجعت واردات السعودية بنسبة 41 في المئة مقارنةً بالفترة بين 2015 و2019، سجّلت واردات قطر ارتفاعاً لافتاً. تبرز أيضاً المملكة المتحدة وفرنسا وإيطاليا بين كبار المصدّرين إلى الخليج، لا سيما في مجال الطائرات المقاتلة9 والسفن الحربية.10

تحليل التجارة الخليجية حسب القطاعات

النفط والغاز

تظهر العلاقة الوثيقة بين الصادرات الخليجية وأسعار النفط استمرار هيمنة قطاع الهيدروكربون على التجارة الخارجية لدول مجلس التعاون. ورغم التقلبات الحادّة في الأسعار، بقيت كميّات النفط المصدّر من الخليج مستقرّة إلى حدٍّ لافت (انظر الرسم البياني 5).11 وتُعدّ السعودية المنتج الأكثر تفاعلاً مع السوق، حيث شهدت صادراتها النفطية أعلى درجات التقلّب، بما في ذلك مساراً تراجعياً استمرّ أربع سنوات قبل أن ينعكس مع اندلاع الحرب في أوكرانيا. في المقابل، رفعت الإمارات والكويت وعُمان صادراتها إلى مستويات قياسية، فيما حافظت قطر على استقرار صادراتها النفطية، علماً أنّها تعتمد بدرجة أكبر على الغاز الطبيعي.

الرسم البياني 5: الصادرات النفطية لدول مجلس التعاون الخليجي (بالمليون برميل يومياً)

المصدر: بنك الاحتياطي الفيدرالي لسانت لويس، Total Oil Exports Including Crude for Saudi Arabia, UAE, Kuwait, Oman, and Qatar, آخر زيارة في 15 أكتوبر 2025.12

لا تزال التوقّعات العامّة لقطاع الهيدروكربون في الخليج قويّة، إذ أدّت الحرب في أوكرانيا إلى زيادة الطلب العالمي على النفط من دول مجلس التعاون.13 وتخطّط أكبر دولتين مُصدّرتين للنفط في الخليج لتوسيع طاقتهما الإنتاجية، حيث تقود السعودية مساع لتخفيف القيود على الحصص التي تفرضها “أوبك+”،14 بينما تضخّ الإمارات استثمارات بقيمة 150 مليار دولار لتوسيع بنيتها التحتية، بهدف رفع قدرتها الإنتاجية إلى 5 ملايين برميل يومياً بحلول العام 15.2027 ويُتوقّع أن يبقى إنتاج النفط عند مستويات عام 2024 أو يتجاوزها على المدى المتوسّط، فيما يُنتظر أن يشهد إنتاج الغاز غير المصاحب، المخصّص للغاز الطبيعي المُسال ولأغراض الاستهلاك المحلّي، توسّعاً كبيراً، لا سيما في قطر.16 علاوة على ذلك، يُرجّح أن يستمرّ تقليص صادرات الخام، لصالح تكريره ومعالجته داخل الدولة، في إطار سعي الدول الخليجية إلى تعزيز مكانتها على سُلَّم القيمة.17

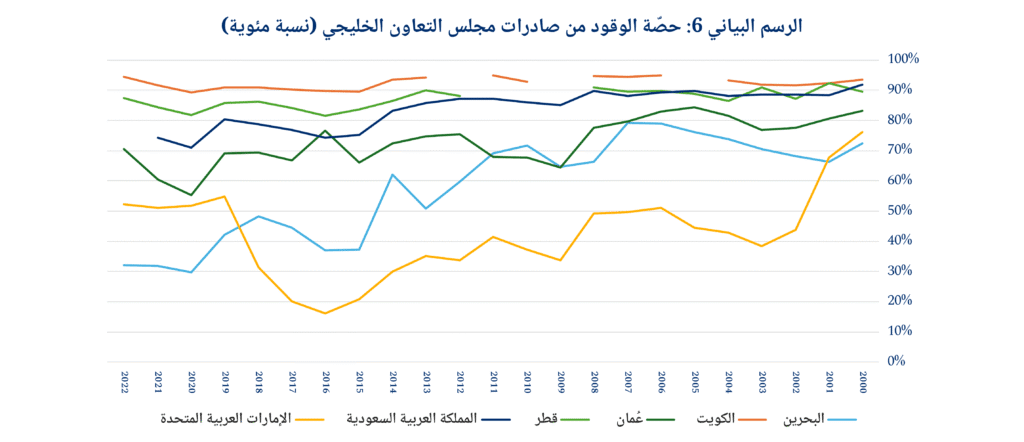

الرسم البياني 6: حصّة الوقود من صادرات مجلس التعاون الخليجي (نسبة مئوية)

المصدر: البنك الدولي، World Integrated Trade Solution (WITS), “Trade Stats; Product Category: Fuels Share, آخر زيارة في 15 أكتوبر 2025.

بالتالي، لا يزال الوقود يشكّل الحصّة الأكبر من إجمالي صادرات الدول الخليجية (انظر الرسم البياني 6)، وبالأخص لدى قطر والكويت. كما يمثّل ثلاثة أرباع عوائد صادرات كلٍّ من السعودية وعُمان، مقابل أقل من الثلث في البحرين التي تعاني من محدودية الاحتياطيات. أمّا في الإمارات، فتشكّل صادرات الوقود ما يزيد قليلاً على نصف إجمالي العوائد التصديرية. وعلى الرغم من أنّ هذه النسبة تُعدّ منخفضة مقارنةً ببقية دول المجلس، فإنّ الإمارات سبق وبلغت هذه النسبة في مطلع الألفية، قبل أن تهبط إلى 17 في المئة في عام 2016 في ذروة انهيار أسعار النفط، ثم عادت إلى الارتفاع لاحقاً. وبناءً عليه، وباستثناء البحرين، لا يُتوقّع أن تُسجّل الدول الخليجية الأخرى تراجعاً كبيراً في اعتمادها على عوائد الوقود الأحفوري في المستقبل القريب.

تجارة السلع غير النفطية

تحظى الدول الخليجية بميزة تنافسية واضحة في تجارة الهيدروكربون، سواء بشكل مباشر، كما في أبرز صادرات السعودية (زيوت النفط) وقطر (البروبان والبيوتان المُسالان)، أو بشكل غير مباشر، من خلال مشتقات النفط مثل الكبريت والبيريت، وهما من بين السلع الأكثر حضوراً في صادرات الإمارات. وتشمل الصادرات أيضاً البتروكيماويات، أو منتجات أخرى تستفيد من وفرة الطاقة الرخيصة في المنطقة، مثل الألمنيوم والحديد الخام في البحرين.18 كما تضمّ قائمة الصادرات موارد طبيعية أخرى مثل الحجارة والرمل والحصى، إلى جانب قطاعات تقليدية تعود إلى ما قبل عصر النفط، مثل اللؤلؤ والمجوهرات والذهب. في المقابل، تغيب السلع ذات القيمة المضافة العالية، مثل الإلكترونيات، عن المشهد التصديري الخليجي.

وتيقظاً لاستمرار هيمنة قطاع الهيدروكربون، وضعت الحكومات الخليجية سياسات صناعية تهدف إلى تقليص الاعتماد على الواردات، وتعزيز القدرة التصديرية للسلع المُصنّعة. ويشمل ذلك الصناعات الدفاعية، عبر كيانات وطنية مثل “الشركة السعودية للصناعات العسكرية” (سامي) في السعودية و”برزان” في قطر، إلى جانب قطاعات أخرى تمتدّ من السيارات إلى الألبان، ومن السيراميك إلى المكوّنات الصناعية.19

الخدمات

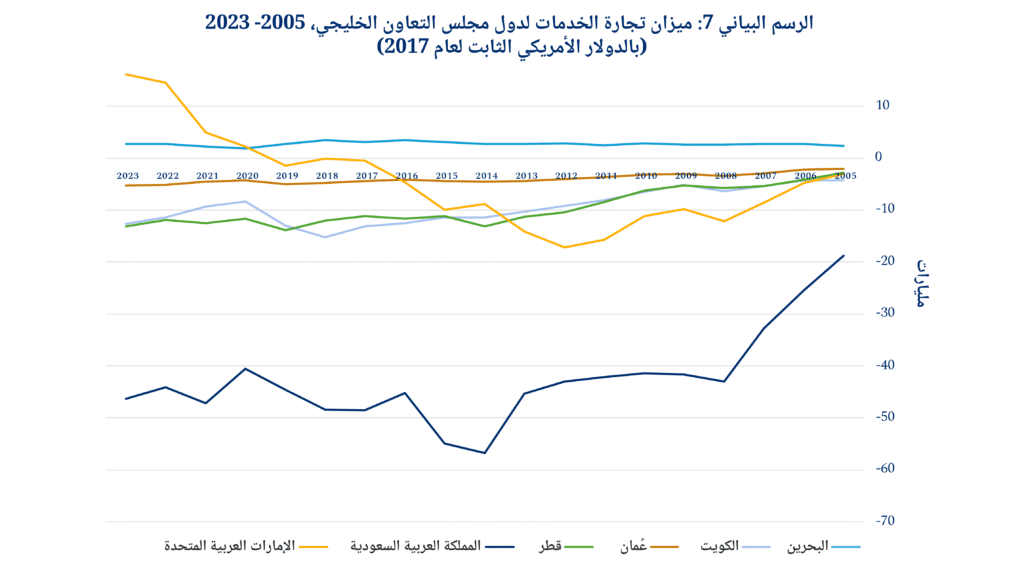

فيما يركّز الخطاب التجاري عادةً على السلع، تكتسب تجارة الخدمات أهميّة متزايدة في اقتصادات الخليج.20 وعلى عكس السلع، تسجّل معظم دول مجلس التعاون الخليجي عجزاً تجارياً مستمرّاً في قطاع الخدمات، لا سيّما السعودية (انظر الرسم البياني 7). وتُشكّل البحرين التي تسجّل فائضاً كبيراً في ميزان الخدمات منذ عقود، والإمارات، التي انتقلت إلى الفائض منذ عام 2019، استثناءين في هذا السياق.

يمكن اكتشاف أسباب هذا التباين من خلال تحليل قطاعات الخدمات الفرعية (انظر الجدول 1). ففي الإمارات، يأتي الفائض الأكبر من قطاعَي السفر والنقل، مدفوعاً بالنموّ القوي في السياحة وقطاع الاجتماعات والحوافز والمؤتمرات والمعارض(MICE) ، إلى جانب الخدمات اللوجستية وأنشطة إعادة التصدير، إذ وصل إجمالي الفائض إلى 38 مليار دولار في عام 2023. في المقابل، يُسجَّل العجز الأكبر في قطاع خدمات تكنولوجيا المعلومات والاتصالات في الإمارات، حيث بلغ نحو 15 مليار دولار.21

بلغ إنفاق الزوّار الدوليين في الإمارات 59 مليار دولار في عام 22،2024 فيما وسّعت شركة “موانئ دبي العالمية” التي بلغت إيراداتها 20 مليار دولار، نطاق أنشطتها من الشحن البحري إلى الخدمات ذات القيمة المضافة، مثل إدارة سلاسل الإمداد وخدمات الشحن العابر والنقل المتعدّد الوسائط عبر البرّ والبحر والجوّ. ومع طاقة مناولة تصل إلى 21 مليون حاوية مكافئة لعشرين قدماً، تتصدّر موانئ الإمارات الدول الخليجية من حيث الطاقة الاستيعابية.23 وتأتي السعودية في المرتبة الثانية مع 11 مليون حاوية في عام 2013، لكنها تسجّل نمواً سنوياً أقوى وأكثر انتظاماً مقارنةً بالإمارات.

تسجّل البحرين أيضاً فائضاً في ميزان الخدمات، ويُعزى ذلك في الغالب إلى الخدمات الحكومية. في المقابل، تسجّل بقيّة دول مجلس التعاون عجزاً متفاوتاً في هذا القطاع، مع تباين في مكامن القوّة والضعف لدى كلّ دولة. ففي الكويت، يتركّز العجز الأكبر وبفارق واسع، في قطاع السفر، بينما يتركّز عجز السعودية في فئة “الخدمات التجارية الأخرى” التي تشمل الخدمات القانونية والمحاسبية والاستشارية والهندسية.24 أمّا قطر فتسجّل فائضاً تجارياً بقيمة 4 مليارات دولار في قطاع النقل، يقابله عجز في معظم الفئات الأخرى، منها قطاع السفر الذي بلغ حجم العجز فيه 7 مليارات دولار25.

الرسم البياني 7: ميزان تجارة الخدمات لدول مجلس التعاون الخليجي، 2005- 2023 (بالدولار الأمريكي الثابت لعام 2017)

المصدر:

منظمة التعاون الاقتصادي والتنمية، Balanced trade in services (BaTIS)، آخر زيارة في 15 أكتوبر 2025.

الجدول 1: الميزان التجاري الإجمالي للخدمات في دول مجلس التعاون الخليجي لعام 2023 (بالدولار الأمريكي)

| القطاع | الميزان التجاري (بالدولار الأمريكي) |

| النقل | +11,95 مليار |

| خدمات التصنيع بواسطة مدخلات مادية مملوكة للغير | +2,03 مليار |

| السفر | -969,8 مليون |

| رسوم استخدام الملكية الفكرية غير المصنّفة في مكان آخر | -1,1 مليار |

| الخدمات الشخصية والثقافية والترفيهية | -2,2 مليار |

| خدمات الصيانة والتصليح غير المصنّفة في مكان آخر | -2,92 مليار |

| خدمات التأمين ومعاشات التقاعد | -4,57 مليار |

| الخدمات المالية | -4,64 مليار |

| البناء | -6,95 مليار |

| السلع والخدمات الحكومية غير المصنّفة في مكان آخر | -14,81 مليار |

| خدمات الأعمال الأخرى | -22,58 مليار |

| خدمات الاتصالات والكمبيوتر والمعلومات | -25,85 مليار |

| جميع الخدمات | -71,723 مليار |

منظمة التعاون الاقتصادي والتنمية، Balanced trade in services (BaTIS)، آخر زيارة في 15 أكتوبر 2025.

السياسات التجارية الحالية للدول الخليجية

لا تقتصر البيانات المعروضة حتى الآن على كونها حصيلة تطوّرات خارجية فحسب، بل نجمت أيضاً عن سياسات تجارية مدروسة اعتمدتها حكومات دول مجلس التعاون الخليجي للتعامل مع الضرورات الاقتصادية والقيود الجيوسياسية. يستعرض هذا الجزء الخطوط العريضة للسياسات التجارية الخليجية ودورها في رسم المشهد الراهن.

التوجّه التقليدي نحو الغرب

حافظت الدول الخليجية تاريخياً على توجّه قوي نحو الولايات المتحدة والاقتصادات الغربية، مدفوعاً بتشابك المصالح الاقتصادية والاعتبارات السياسية، إذ تُسعَّر الغالبية العظمى من صادرات مجلس التعاون من الهيدروكربون بالدولار الأمريكي، بغض النظر عن وجهتها النهائية.26 ويوفّر هذا الترتيب تدفّقاً منتظماً للعملة الأمريكية إلى الدول الخليجية، يُوظَّف في الاستثمارات المباشرة داخل الولايات المتحدة، وفي الاستيراد منها، بما في ذلك الأسلحة الأمريكية، كما أُشير سابقاً. كما تبقى اقتصادات الخليج مرتبطة بالاقتصاد الأمريكي وبالسياسة النقدية الأمريكية من خلال ربط العملات الوطنية بالدولار،27 ما يُعزّز التبادل التجاري بالدولار ويُسهم في دعم الاقتصاد الأمريكي، ويُقلّص في الوقت نفسه مخاطر تقلّبات أسعار الصرف التي غالباً ما ترافق التجارة الخارجية.

تواصل هذه العوامل أداء دور محوري في رسم السياسات الخليجية. ففي أبريل من العام الماضي، قام الرئيس الأمريكي دونالد ترمب بجولة خليجية في أوّل زيارة خارجية له منذ بدء ولايته الثانية، ترافقت مع الإعلان عن صفقات ضخمة ولافتة.28 غير أنّ العوامل التي شكّلت التوجّه الخليجي نحو الغرب باتت تواجه تحديات متنامية، إذ تحوم شكوك حول مظلّة الحماية الأمنية الأمريكية، فيما تلوح في الأفق مخاطر أزمة اقتصادية أمريكية وتقلّبات محتملة في قيمة الدولار، ناهيك عن تصاعد الاستياء من شروط تجارة السلاح الأمريكية،29 واحتمال اندلاع حرب تجارية تقودها واشنطن، فضلاً عن تراجع الأهمية الاقتصادية للولايات المتحدة وأوروبا بالنسبة إلى دول الخليج. وقد دفعت هذه العوامل مجتمعة إلى مراجعة جذرية للعلاقات التجارية القائمة.

إعادة توجيه العلاقات الاقتصادية

نتيجة لذلك، لم يقتصر تشكيل السياسات التجارية لدول مجلس التعاون الخليجي على تنويع الصناعات الخليجية بعيداً عن الهيدروكربون فحسب، بل شمل أيضاً تنويعاً للعلاقات التجارية من خلال تعزيز التكامل التجاري على المستويَين الإقليمي والدولي.30 وفي ظلّ تراجع دور منظمة التجارة العالمية،31 اتّخذ هذا التوجّه طابع الاتفاقيات المباشرة، سواء الثنائية أو المتعدّدة الأطراف. فباعتبار مجلس التعاون منطقة تجارة حرّة إقليمية، أبرم اتفاقيات تجارة حرّة مع كلٍّ من رابطة التجارة الحرّة الأوروبية(EFTA) ، وسنغافورة، وباكستان، وكوريا الجنوبية، ونيوزيلندا. في المقابل، لا تزال بعض المفاوضات تراوح مكانها وتتقدّم ببطء، كما في حالة المفاوضات مع الاتحاد الأوروبي، أو مع أستراليا التي انطلقت عام 2007. دفع ذلك الإمارات إلى المضي قدماً في إبرام اتفاقيات شراكة اقتصادية شاملة على نحو ثنائي مع عشرات الدول والتكتلات، من بينها الاتحاد الأوروبي والهند وتركيا وأستراليا ونيوزيلندا وكوريا الجنوبية.32 كما قامت سلطنة عُمان بتوقيع اتفاقية شراكة اقتصادية شاملة ثنائية مع الهند، بعد تعثّر مفاوضات اتفاقية التجارة الحرّة الشاقّة بين دول مجلس التعاون والهند لفترة طويلة.33

إلا أنّ جهود دول مجلس التعاون الخليجي في مجال اتفاقيات التجارة الحرّة عادت لتنتعش. ولعلّ أبرز تطوّر في هذا السياق ما نتج عن القمّة الثلاثية التي جمعت رابطة دول جنوب شرق آسيا (آسيان) والصين ودول مجلس التعاون في مايو، حيث اتفقت الصين ودول المجلس على تسريع وتيرة مفاوضات اتفاقية التجارة الحرّة الجارية بينهما،34 في حين انطلقت محادثات أوليّة بين “آسيان” والدول الخليجية تمهيداً لإبرام اتفاقية مماثلة.35 كما أعادت دول مجلس التعاون فتح باب المفاوضات مع اثنين من أبرز شركائها التجاريين: اليابان والمملكة المتحدة.36 في المقابل، لا تزال المفاوضات مع الاتحاد الأوروبي تواجه صعوبات حالت دون التوصّل إلى اتفاق حتى الآن.37

تحوّل الدول الخليجية نحو آسيا/الصين

في خضمّ توسيع دول مجلس التعاون الخليجي شبكة علاقاتها التجارية العالمية، تحتلّ آسيا، ولا سيّما الصين، صدارة المشهد. ولا غرابة في ذلك: فكما ذكرنا سابقاً، تتوجّه إلى آسيا نحو ثلاثة أرباع صادرات دول المجلس من الهيدروكربون، وتشتري الصين وحدها خُمس هذه الصادرات، فيما تستمرّ واردات الدول الخليجية من الصين في الارتفاع. عكست القمّة بين الآسيان والصين ومجلس التعاون الخليجي، التي عُقدت في مايو التوجّه الاقتصادي لدول مجلس التعاون نحو آسيا والأسواق الناشئة عموماً. ولعلّ أبلغ مثالٍ على ذلك انضمام دولة الإمارات العربية المتحدة إلى تكتّل “البريكس” عام 2024، إلى جانب مشاركة المملكة العربية السعودية بصفة مراقب. ومن شأن العضوية الكاملة للمملكة العربية السعودية أن تُحدث تحوّلاً كبيراً في أنماط التجارة مع آسيا، وتُسرّع عملية فكّ الارتباط مع الاقتصادات الغربية.

وعلى الرغم من أنّ منطقة الخليج لم تكن جزءاً من ممرّات مبادرة ((الحزام والطريق)) الأصلية التي أعلنتها الحكومة الصينية عند إطلاقها عام 2013، فقد أصبحت دول مجلس التعاون الخليجي منذ ذلك الحين شريكة في مجموعة من المشاريع المرتبطة بها.38 وتشمل هذه المشاريع استثمارات صينية في موانئ خليفة وجبل علي في الإمارات العربية المتحدة، وميناء مبارك الكبير في الكويت، إلى جانب مشاريع تطوير البنية التحتية للصناعات البتروكيماوية في السعودية، وميناء الدقم في سلطنة عمان. وتحظى البتروكيماويات بأهميّة بالغة لدى كلّ من القطاع الصناعي الصيني والمورّدين في مجلس التعاون الخليجي، في الوقت الذي بات فيه الطلب الأمريكي على منتجاتها مهدّداً بفعل حروب ترامب التجارية.39

ترافقت مساعي توثيق الروابط مع تنويع العلاقات النقدية والأمنية مع الصين. فمع اكتساب آسيا أهمية اقتصادية وسياسية أكبر مقارنةً بالولايات المتحدة، وصعود الصين لتصبح أكبر مستورد للنفط في العالم، أدخل مجلس التعاون الخليجي تعديلاتٍ على قواعده التجارية.40 فقد وقّعت “أرامكو” السعودية اتفاقاً نفطياً مع الصين يُسوّى باليوان،41 وأصبحت قطر أوّل دولة خليجية تُطلق مركزاً لتسوية التعاملات باليوان في عام 42 ،2015 وأجرت الصين أول عملية شراء للغاز الطبيعي المسال باليوان من الإمارات العربية المتحدة في عام 43 .2023 وعلى الرغم من أنّ هذه الجهود لا تزال في بداياتها، فإنها تكتسب المزيد من الزخم وسط تفاقم حالة عدم اليقين الاقتصادي والنقدي المحيطة بالولايات المتحدة وسياسات ترامب التجارية المتقلّبة. وبات من السهل تصوّر تحوّل، أقلّه في بعض التعاملات التجارية لدول المجلس، من الدولار إلى العملات المحلية نتيجةً لتطورات مثل اعتماد نظام دفع بديل عن نظام “سويفت”،44 وتنامي احتياطيات الذهب لدى البنوك المركزية الخليجية والآسيوية، وتزايد حضور البنوك الصينية في دول مجلس التعاون الخليجي، ولا سيما في الإمارات العربية المتحدة.45 وتترافق هذه الجهود مع مساعٍ أخرى لتنويع التحالفات الأمنية الرامية إلى تقليص الاعتماد على الولايات المتحدة، من خلال الانضمام إلى منظمة شنغهاي للتعاون، فضلاً عن الجهود المبذولة لإحياء التعاون الأمني ما بين دول المجلس.46

أثمر التكامل التجاري بين دول مجلس التعاون الخليجي اتحاداً جمركياً (عام 2003) وسوقاً مشتركة (عام 2008)، وأدى ذلك إلى توحيد التعريفات الجمركية الخارجية واللوائح التجارية للدول الأعضاء تسهيلاً للتجارة في ما بينها. لكن العقبات التنظيمية لا تزال قائمة، فقد تعثّرت الجهود الرامية إلى إطلاق عملة خليجية موحّدة عام 2008 بفعل المخاوف المتعلّقة بالسيادة الوطنية، كما علّق مكتب براءات الاختراع الخليجي المشترك استقبال الطلبات الجديدة في عام 2021. ولم يسلَم التعاون الإقليمي بين دول المجلس من آثار التوتّرات الجيوسياسية الداخلية، مثل حصار قطر بين عامي 2017 و2021، والتنافس الاقتصادي في ما بينها، ولا سيما بين المملكة العربية السعودية والإمارات العربية المتحدة، الأمر الذي تجلّى في الصراع على مواقع المقرّات الرئيسية للشركات الإقليمية.47 في المقابل، ظهرت في السنوات الأخيرة دلائل على تحسّن كبير في العلاقات داخل مجلس التعاون الخليجي، ما قد يُسهّل بدوره تحقيق مزيد من التكامل، مثل الإطلاق المرتقب للتأشيرة السياحية الخليجية الموحّدة.

فضلاً عن ذلك، تتواصل الجهود الحثيثة لتوسيع نطاق التعاون الإقليمي ليشمل دولاً أخرى خارج مجلس التعاون الخليجي، كما يتّضح من اتفاقية منطقة التجارة الحرة العربية الكبرى (غافتا) التي أُطلقت عام 1997. إلا أنّ معظم مبادرات التكامل الإقليمي ما زالت تفتقر إلى التنسيق. فعلى سبيل المثال، تجري سلطنة عُمان محادثات لإلغاء الرسوم الجمركية المتبادلة مع إيران،48 وتعمل شركة “موانئ دبي العالمية” الإماراتية على توسيع شبكات موانئها في الهند وباكستان،49 بينما تسعى “نيوم” السعودية إلى ترسيخ مكانتها كمركزٍ لوجستيٍّ يربط بين أوروبا وآسيا.50 ومن شأن تنسيق الجهود بين دول مجلس التعاون الخليجي أن يُعزّز القدرة التفاوضية لهذه الجهود ويحقّق وفورات اقتصاديةً كبيرة.

سياسات دعم التجارة

شهدت الألفية الجديدة جولات من الجهود المكثّفة لتطوير القطاعات غير النفطية بهدف زيادة القيمة المضافة لصادرات الدول الخليجية، وإن حقّقت هذه الجهود، كما رأينا، نسباً متفاوتة من النجاح. شمل ذلك قطاعات التصنيع واللوجستيات والخدمات، مدعومةً بسياسات تشجّع الاستثمار الأجنبي المباشر وتسهّل ممارسة أنشطة الأعمال.51 كما هدفت الإصلاحات السياسية إلى مواءمة المعايير المعتمدة في دول مجلس التعاون مع المعايير الدولية وتحسين الأطر التنظيمية لجذب الاستثمارات وتعزيز الابتكار. في هذا السياق، كان لإنشاء المناطق الاقتصادية الخاصة أثر إيجابي في تعزيز التجارة.52 ولا يقتصر ذلك على المناطق الاقتصادية الخاصة ذات التوجّه التجاري الصريح (وخاصة الموانئ مثل جبل علي)، بل يشمل أيضاً المناطق الاقتصادية الخاصّة المالية والصناعية التي تجذب الشركات الأجنبية. وبالمثل، كان للسياسات الصناعية التي تشجع التحوّل من النفط الخام إلى المنتجات المشتقة والغاز الطبيعي تأثيرٌ كبير على أنماط التجارة.53

التوصيات بشأن السياسات

كما رأينا، بذلت دول مجلس التعاون الخليجي جهوداً حثيثة، منفردةً وككتلة اقتصادية، لتنويع اقتصاداتها وتعزيز التكامل في ما بينها. ويمكن تكثيف هذه الجهود والبناء عليها في المستقبل. لكن المطلوب هو تفصيل مجموعة من السياسات التجارية على قياس الظروف الخاصّة بكلّ دولة. فعلى سبيل المثال، وكما ذُكر آنفاً، تعاني البحرين وعُمان من اعتمادهما المفرط على شريك استيراد واحد. في الواقع، تعتمد جميع دول مجلس التعاون الخليجي، بدرجات متفاوتة، على حفنةٍ من الشركاء التجاريين. لذا، فإنّ أي أجندة سياسات شاملة تهدف إلى تطوير شبكة التجارة في دول مجلس التعاون الخليجي، تحتاج إلى دمج السياسات التجارية المباشرة مع السياسات الداعمة المناسبة وإدراك السياسات القائمة والتوافق معها والاستفادة من البنية التحتية العالمية القائمة للخدمات اللوجستية وإعادة التصدير. ولتحقيق ذلك، ينبغي على دول مجلس التعاون تبنّي التوصيات الأربعة التالية على نحو منسّق.

1. إنعاش مساعي التحوّل إلى الصادرات غير الهيدروكربونية

كما توضح البيانات أعلاه، في حين أحرزت بعض دول مجلس التعاون الخليجي تقدّماً في تقليص اعتمادها على الهيدروكربون في صادراتها، ظلّت حصّة الوقود من قيمة عائدات التصدير بالدولار، فضلاً عن حجم النفط المُصدَّر، ثابتةً إلى حد كبير خلال العقد الماضي. علاوة على ذلك، لا تزال أهمّ فئات السلع التي تتمتّع فيها دول الخليج بميزة نسبية ظاهرة، مرتبطةً في معظمها بالهيدروكربون (سواء بشكل مباشر أو في مراحل التكرير والتوزيع) أو ضمن الفئات التقليدية. زد على ذلك أنّ نسبة كبيرة من الصادرات، لا سيما من الإمارات العربية المتحدة، تنجم عن إعادة تصدير ذات قيمة مضافة محلية ضئيلة أو معدومة.54

عليه، ينبغي إعادة النظر في إستراتيجيات التنويع المعتمدة حالياً وتقييم فعاليتها. وبإمكان حكومات الخليج اعتماد نهج أكثر تنظيماً للسياسة الصناعية بحيث يتّبع أوليات الدولة، على غرار اقتصادات شرق آسيا الصاعدة.55 وبدلاً من الصناعات الثقيلة (مثل الصلب، والسيارات، وبناء السفن، إلخ) التي تركّز عليها اليابان وكوريا الجنوبية والصين، يمكن لدول مجلس التعاون الخليجي التركيز على نسخة محدّثة تتمحور حول قطاعات أخرى مثل الدفاع والأدوية. وبالتوازي مع الجهود المبذولة حالياً لدعم الشركات الوطنية الرائدة والشركات الناشئة في مجال التكنولوجيا المتقدّمة، ينبغي لدول مجلس التعاون الخليجي الاستفادة من النماذج العالمية الناجحة لأنظمة الشركات الصغيرة والمتوسطة الرائدة في مجال التصدير. فعلى سبيل المثال، يمكن للدول الخليجية تطوير نموذج إقليمي لشركات ” ميتلشتاند”- وهي شركات صغيرة ومتوسطة موجّهة للتصدير، تتصدّر الأسواق العالمية المتخصّصة بفضل اختصاصها وجهودها في البحث والتطوير- تحاكي شركات ألمانية مثل “كارشر” و”سينهايزر”.56 وأخيراً، سيتطلّب هذا التوجهّ نحو السياسة الصناعية تطويراً كبيراً لقدرات الدولة من خلال إنشاء وزارات وهيئات مختصّة، على غرار وزارة التجارة الدولية والصناعة في اليابان ومجلس التنمية الاقتصادية في سنغافورة.

2. تعزيز العلاقات التجارية الإقليمية

على الرغم من إنشاء الاتحاد الجمركي والسوق المشتركة لدول مجلس التعاون الخليجي، لم ترقَ التجارة بين دول المجلس نفسها إلى مستوى التوقّعات المرجوة. ويعود ذلك إلى استمرار العوائق التنظيمية والعراقيل غير الجمركية، وعدم وجود تمايز اقتصادي واضح بين الدول الخليجية، نظراً لتركيزها على الهيدروكربون والقطاعات المرتبطة بها، وتوجّه جميع الدول الخليجية نحو المجالات المتخصّصة نفسها في مرحلة ما بعد النفط، فضلاً عن التنافس السياسي والاقتصادي في ما بينها. وفي الوقت عينه، يواجه التكامل التجاري الإقليمي القائم خارج دول مجلس التعاون الخليجي نقصاً في التنسيق.

والأهمّ من ذلك، يتعيّن على الدول الخليجية تجاوز تنافسها الاقتصادي عبر تنسيق إستراتيجياتها الصناعية بفعالية، بهدف التخصّص في مجالات متمايزة تمنحها ميزة نسبية. فبدلاً من تكرار الاستثمارات في قطاعات متشابهة، كالسياحة والخدمات اللوجستية والتمويل، ينبغي على كل دولة تحديد مجالات فريدة والتخصّص فيها، ما يقلّل من المنافسة الهدّامة ويعزّز النموّ التكاملي. على خطٍّ موازٍ، تبرز الحاجة إلى تطوير البنية التحتية اللوجستية بين دول مجلس التعاون الخليجي.57 إنّ تجديد الالتزام بإنشاء شبكة سكك حديدية إقليمية شاملة لنقل البضائع والركّاب لن يُسهّل حركة البضائع والأفراد فحسب، بل سيعمّق أيضاً الترابط الاقتصادي ويُخفّف من الاختناقات اللوجستية. علاوة على ذلك، تبقى إزالة العراقيل غير الجمركية داخل دول مجلس التعاون الخليجي أولوية قصوى. ويتطلّب ذلك توحيد المعايير وتبسيط الإجراءات الجمركية وتعزيز الشفافية التنظيمية لتسهيل تدفقات التجارة بسلاسة داخل دول المجلس.

وأخيراً، ينبغي على دول مجلس التعاون الخليجي اتباع إستراتيجية مُنسّقة لتعزيز التكامل الإقليمي على نطاق أوسع. فمن خلال التعاون الجماعي مع الاقتصادات المجاورة كإيران والعراق وباكستان والهند، والاستفادة من أُطر عمل مثل مجموعة البريكس ومبادرة ((الحزام والطريق))، يمكن لدول مجلس التعاون الخليجي تأمين شراكات تجارية متنوّعة وتعزيز مرونة اقتصاداتها.

3. زيادة الاكتفاء الذاتي

من الاتجاهات البارزة في التجارة الخليجية مؤخراً، تنامي هيمنة الواردات الصينية على اقتصادات دول مجلس التعاون. وقد جاءت أحداث مفصلية مثل جائحة فيروس كورونا والحرب الإسرائيلية الإيرانية لتؤكّد ضرورة تعزيز الاكتفاء الذاتي على الصعيدين الوطني والإقليمي، ورفع مستوى مرونة سلاسل التوريد في مواجهة الصدمات الخارجية.

تجمع السياسات الرامية إلى تحقيق هذا الهدف بين تعزيز الصادرات واستبدال الواردات، كما ثبت من المشاريع الناجحة في قطر، مثل شركة “بلدنا” في قطاع الألبان (التي تأسّست خلال الحصار) وشركة “برزان القابضة” في قطاع الصناعات الدفاعية.58 تقدّم هذه المبادرات مثالاً حياًّ على تأثير احتضان الشركات المحلية الرائدة في تعزيز الاكتفاء الذاتي وتوسيع القدرة التصديرية في آنٍ معاً. ثانياً، في حين أن الواردات الصينية مرغوبةٌ ولا مفرّ منها إلى حدٍّ ما، ينبغي أن تهدف السياسات إلى توطين أجزاءٍ كبيرة من سلسلة القيمة داخل دول مجلس التعاون الخليجي، لا سيما من خلال السلع الرأسمالية ونقل المعرفة من الصين إلى الخليج عبر تشجيع المشاريع المشتركة. وتوضح مشاريع مثل شركة “كروة” للسيارات في سلطنة عُمان كيف يُمكن للشراكات الاستراتيجية أن تدعّم القدرات التصنيعية المتقدّمة على المستوى المحلي، ما يُقلّل الاعتماد على الواردات مع الاستفادة من الخبرات الصينية.59 وأخيراً، يمكن تعزيز تنويع سلاسل التوريد، على سبيل المثال، من خلال إبرام اتفاقيات متعلّقة بسلاسل التوريد بين دول مجلس التعاون الخليجي والاتحاد الأوروبي في ما يخصّ المعادن والتكنولوجيا الحيوية. بالتوازي مع ذلك، بإمكان دول مجلس التعاون الخليجي إنشاء مخزونات احتياطية من المواد الأساسية كالحبوب والأدوية لعزل دول المجلس عن آثار صدمات سلاسل التوريد.

4. الحدّ من العجز الكبير في تجارة الخدمات

لم تحقّق دول مجلس التعاون الخليجي بعد طموحها في التحّول إلى “اقتصاد معرفة” في مرحلة ما بعد النفط. يشهد على ذلك العجز التجاري الكبير في قطاع الخدمات في الإمارات العربية المتحدة في ما يتعلق بخدمات تكنولوجيا المعلومات والاتصالات، وفي المملكة العربية السعودية في ما يتعلق بخدمات الأعمال. ويمكن اعتبار هذا العجز، إلى حدّ ما، نابعاً من جهود بناء القدرات التي ستؤدي إلى تعزيز الاعتماد على الذات في المستقبل، مثل الاستثمارات في البنية التحتية والخدمات المحلية لتكنولوجيا المعلومات والذكاء الاصطناعي، بالإضافة إلى مشاريع مؤقتة مثل مشروع “نيوم.” وفي الآونة الأخيرة، خفّضت المملكة العربية السعودية من إنفاقها على الخدمات الاستشارية، نظراً للصعوبات المستمرّة في كبح العجز المالي والتقليص الحاد في المشاريع الضخمة والعملاقة.60

وقد نجحت بعض السياسات بالفعل في توفير الأساس لتقليص العجز التجاري في قطاع الخدمات بالمنطقة. وتشمل هذه السياسات توسيع البنية التحتية الرقمية ودعم تصدير الخدمات من دول مجلس التعاون الخليجي، لا سيما في مجالات التكنولوجيا المالية والخدمات اللوجستية والصناعات الإبداعية. فعلى سبيل المثال، استفادت البحرين من انخفاض تكاليف العقارات والأجور فيها نسبياً، لتتبوّأ مكانة متميزّة في دول مجلس التعاون الخليجي كمركز رئيسي لخدمات التوريد الخارجي لتسيير الأعمال ومراكز الاتصال.

لتقليص العجز بشكل أكبر، يتعيّن على دول مجلس التعاون إعطاء الأولوية لتنمية المواهب والشركات المحلية العاملة في قطاعات الخدمات ذات القيمة المضافة العالية، مثل تكنولوجيا المعلومات والاتصالات وخدمات الأعمال. أولاً، سوف يسهم الاستثمار الموجّه في التعليم والتدريب المهني، وتقديم الحوافز للشركات الناشئة المحلية، في استبدال الخبرات المستوردة في هذه القطاعات بقدرات محلية. ثانياً، من شأن تعزيز نقل التكنولوجيا والمشاريع المشتركة مع كبرى شركات الخدمات العالمية أن يُسرّع اكتساب المهارات وإنشاء شركات إقليمية رائدة في مجال الخدمات، كما هو الحال في بعض الشراكات في مجال تكنولوجيا المعلومات والهندسة. وأخيراً، ينبغي على دول مجلس التعاون الخليجي مضاعفة جهودها لنقل المقرّات الإقليمية ومراكز البحث والتطوير لشركات الخدمات المتعدّدة الجنسيات من خلال المبادرة إلى القيام بإصلاحات تنظيمية وتقديم الحوافز.

الخاتمة

لا تزال شبكات التجارة في دول مجلس التعاون الخليجي واقعة بين مطرقة واقع الموارد الهيدروكربونية وتطلّعات ما بعد النفط، وسندان الضرورات الجيوسياسية الأمريكية والغربية وصعود الدول الآسيوية. لقد حقّقت الجهود المبذولة حالياً لاستخدام السياسات التجارية من أجل تنويع الصناعات والشركاء التجاريين بعض النجاح. لكن كما رأينا، لم تنخفض حصّة صادرات الوقود انخفاضاً ملحوظاً في العقد الماضي، كما أنّ الصين تتحوّل بسرعة إلى المُصدّر الرئيسي إلى دول مجلس التعاون الخليجي، على الرغم من أنّ القيود الاقتصادية والجيوسياسية تُبقي المجلس مرتبطاً بالولايات المتحدة. وعلى هذا الأساس، ينبغي أن تركّز مجموعة جديدة من السياسات التجارية على إنعاش التجارة البينية داخل مجلس التعاون الخليجي، وعلى المستوى الإقليمي الأوسع، وتعزيز الاكتفاء الذاتي الاقتصادي، وبناء علاقة نوعية متقدّمة مع الصين تتيح إقامة مشاريع مشتركة وتسهّل نقل المعرفة، ما سيؤدّي إلى نقل الفوائد الاقتصادية إلى منطقة الخليج، والدفع نحو توطين الخدمات الرئيسية مثل تكنولوجيا المعلومات والخدمات المهنية والمالية.

بصورة عامة، لا يقتصر ميزان الحساب الجاري على السياسة التجارية فحسب، بل ينبغي أن تُعيد إستراتيجيةٌ متكاملةٌ النظر في المقاربات المتعلّقة بالاستثمار الأجنبي المباشر، سواءً الوارد (في ظلّ التحديات المتزايدة التي أظهرها فشل “نيوم” في جذب استثمارات أجنبية كافية) أو الصادر (مثل صناديق الثروة السيادية الخليجية التي تضخّ مبالغ طائلة في الاستثمارات العالمية). كما ينبغي أن تنظر في تحويلات الثروات العابرة للحدود، سواءً من حيث التحويلات المالية (إذ يرسل العمّال الأجانب في الخليج بعضاً من أكبر تدفقات التحويلات المالية في العالم) أو من حيث ضخّ الثروات من قبل الأفراد ذوي الثروات الضخمة والطائلة في داخل الخليج. وينبغي أن تشمل الجهود تشجيع هاتين الفئتين على الاحتفاظ بأموالهما في دول الخليج وإنفاقها هناك، بدلاً من مجرد “ركنها” في العقارات. ويمكن تحقيق ذلك على أفضل وجه من خلال الشروع في الإصلاحات في مجالات الإقامة والجنسية والعمل وملكية الشركات الأجنبية. ويمكن لإستراتيجية أوسع النطاق أن تشمل أيضاً إعادة النظر في سياسة البنية التحتية والسياسة الصناعية، مثلاً من خلال تعزيز التركيز على الشركات الصغيرة والمتوسطة والبحث والتطوير الصناعي والسياسة النقدية. ولا بدّ أيضاً من التفكير ملياً في اعتماد إستراتيجية شاملة ومتعدّدة الجوانب تنسّق بين مختلف السياسات الاقتصادية للمضي قدماً نحو تكوين مجتمع ما بعد النفط.

1 Shekhar Aiyar and Anna Ilyina, “Charting Globalization’s Turn to Slowbalization After Global Financial Crisis,” IMF Blog, February 8, 2023, https://www.imf.org/en/Blogs/Articles/2023/02/08/charting-globalizations-turn-to-slowbalization-after-global-financial-crisis.

2 “The world’s economic order is breaking down,” The Economist, May 9, 2024, https://www.economist.com/briefing/2024/05/09/the-worlds-economic-order-is-breaking-down.

3 Andy Bounds, “The WTO’s lonely struggle to defend global trade,” Financial Times, June 13, 2022, https://www.ft.com/content/f81e4abe-cf53-485c-afbf-1b3870872384.

4 Peter Harrell and Elizabeth Rosenberg, Economic Dominance, Financial Technology, and the Future of U.S. Economic Coercion, Report (Washington, DC: Center for a New American Security (CNAS), April 29, 2019), https://www.cnas.org/publications/reports/economic-dominance-financial-technology-and-the-future-of-u-s-economic-coercion.

5 Rosa M. Lastra, “Weaponisation of Money and Payments,” in International Sanctions: Monetary and Financial Law Perspectives, ed. Rosa M. Lastra (Leiden, Netherlands: Brill Nijhoff, July 2024), https://doi.org/10.1163/9789004705708_006; Dmitrii Khasanov, “How U.S.-China Chip Restrictions Are Reshaping The Global Tech Investment Landscape,” Forbes, July 08, 2025, https://www.forbes.com/councils/forbesbusinesscouncil/2025/07/08/how-us-china-chip-restrictions-are-reshaping-the-global-tech-investment-landscape/.

6 GCC imports were calculated by summing adding up world exports to the six GCC countries and subtracting the total of exports between GCC countries to avoid double-counting; . The GCC’s trade balance was calculated as sum of exports from the six GCC countries to the rest of the world, minus the sum of imports from the world to the six GCC countries (intra-GCC trade cancels out).

7 An important determinant of the trade balances of Gulf states is the peg of local currencies to the U.S. dollar. A strong dollar translates to strong Saudi Riyals, Emirati Dirhams, etc., which in turn promotes imports and dampens exports, and vice versa. The dollar peg means that near-term developments regarding the U.S. economy have strong effects on GCC economies. For example, the prospect of a weakening dollar might boost GCC trade balances, while a U.S. debt crisis might precipitate existing efforts to de-dollarize and, potentially, un-peg.

8 Issues with record-keeping complicate the listing of trade partners, as the counterpart country is often not specified. This is especially the case for the UAE and Kuwait. For the latter, the issue makes the listing of counterparts impossible, hence the missing plot.

9 Matthew George, Katarina Djokic, Zain Hussein, Pieter D. Wezeman, and Siemon T. Wezeman, Trends in Arms Transfers, 2024, SIPRI Fact Sheet (Solna, Sweden: Stockholm International Peace Research Institute, March 2025), https://www.sipri.org/sites/default/files/2025-03/fs_2503_at_2024_0.pdf; Paul Iddon, “Eurofighters or Rafales? Saudi Arabia Might Take A Page From Qatar’s Book And Buy Both,” Forbes, January 19, 2024, https://www.forbes.com/sites/pauliddon/2024/01/19/eurofighters-or-rafales-saudi-arabia-might-take-a-page-from-qatars-book-and-buy-both/.

10 “Qatar seals 5-billion-euro navy vessels deal with Italy,” Reuters, August 2, 2017, https://www.reuters.com/article/world/qatar-seals-5-billion-euro-navy-vessels-deal-with-italy-idUSKBN1AI1VR/.

11 Frédéric Schneider, “What the Data Tells Us about Hydrocarbon-Producing States,” Gulf International Forum, March 17, 2025, https://gulfif.org/what-the-data-tells-us-about-hydrocarbon-producing-states/.

12 Note: Kuwait values for 2015-2017 were excluded because they were extreme outliers.

13 “Russia-Ukraine conflict benefits GCC hydrocarbon companies: Moody’s,” Gulf Times, June 8, 2022, https://www.gulf-times.com/story/718820/russia-ukraine-conflict-benefits-gcc-hydrocarbon-companies-moodys.

14 Ron Bousso, “Saudi plays short and long game with OPEC+ production gamble,” Reuters, July 8, 2025, https://www.reuters.com/markets/commodities/saudi-plays-short-long-game-with-opec-production-gamble-2025-07-08/.

15 Mia Gindis and Julia Fanzeres, “Oil Falls as Saudi Arabia Seeks More Major Production Hikes,” Bloomberg, June 4, 2025, https://www.bloomberg.com/news/articles/2025-06-03/latest-oil-market-news-and-analysis-for-june-4; Anthony Di Paola, “UAE Plans Global Energy Push With $150 Billion Oil, Gas Spending,” Bloomberg, November 28, 2022, https://www.bloomberg.com/news/articles/2022-11-28/uae-plans-global-energy-push-with-adnoc-s-150-billion-spending.

16 “GCC projects to boost Arab LNG output to 192 mn tonnes in 2027,” Zawya, May 22, 2025, https://www.zawya.com/en/projects/oil-and-gas/gcc-projects-to-boost-arab-lng-output-to-192-mn-tonnes-in-2027-jbac8dl4; Ira Joseph, “Saudi Arabia Pivots into Global LNG Market,” Energy Explained (blog), May 5, 2025, https://www.energypolicy.columbia.edu/saudi-arabia-pivots-into-global-lng-market/.

17 “Kuwait’s non-oil recovery continues; OPEC+ cuts weigh on oil sector GDP,” Kuwait Times, November 5, 2024, https://kuwaittimes.com/article/20868/business/kuwaits-non-oil-recovery-continues-opec-cuts-weigh-on-oil-sector-gdp/; “Kuwait’s downstream revolution and petrochemicals ambitions,” The Energy Year, September 17, 2024, https://theenergyyear.com/articles/kuwaits-downstream-revolution-and-petrochemicals-ambitions/.

18 UN Trade and Development (UNCTAD) Data Hub, “Revealed Comparative Advantage Index, annual (analytical),” August 4, 2025, https://unctadstat.unctad.org/datacentre/dataviewer/US.RCA.

19 Frédéric Schneider, Gulf SMEs and the Post-Oil Economy: Lessons from the Mittelstand Model, Policy Paper (Doha: Middle East Council on Global Affairs, September 18, 2025), https://mecouncil.org/publication/gulf-smes-and-the-post-oil-economy-lessons-from-the-mittelstand-model/.

20 Patrick Low, “The rising role of services in global trade,” Hinrich Foundation, February 14, 2023, https://www.hinrichfoundation.com/research/article/sustainable/the-rising-role-of-services-in-global-trade/.

21 OECD Data Explorer, “Balanced trade in services (BaTIS),” https://data-explorer.oecd.org/vis?tm=batis&pg=0&snb=1&vw=tb&df[ds]=dsDisseminateFinalDMZ&df[id]=DSD_BATIS%40DF_BATIS&df[ag]=OECD.SDD.TPS&df[vs]=1.0&dq=KWT%2BOMN%2BQAT%2BSAU%2BARE%2BBHR.W.M%2BX..SC%2BSD%2BSI%2BSE%2BSF%2BSG%2BSH%2BSJ%2BSK%2BSL%2BSOX1%2BSPX1%2BSB%2BSA%2BSPX4%2BSOX%2BS.A.USD_EXC.B&pd=2005%2C2023&to[TIME_PERIOD]=false.

22“UAE ranks among top 7 global destinations for tourist spending,” TradeArabia, June 29, 2025, https://tradearabia.com/News/434414/UAE-ranks-among-top-7-global-destinations-for-tourist-spending.

23For more details, see: UNCTAD Data Hub, https://unctadstat.unctad.org/datacentre/dataviewer/US.ContPortThroughput.

24 OECD Data Explorer, “Balanced trade in services (BaTIS).”

25 OECD Data Explorer, “Balanced trade in services (BaTIS).”

26 Mario del Pero, “How ‘petrodollars’ rearranged the world,” The Washington Post, August 13, 2021, https://www.washingtonpost.com/outlook/how-petrodollars-rearranged-the-world/2021/08/11/3474aee2-ca09-11eb-81b1-34796c7393af_story.html

27 Gavin Gibbon, “GCC sticking with the dollar peg, but changes could be afoot,” Arabian Gulf Business Insight, March 1, 2023, https://www.agbi.com/economy/2023/03/gcc-sticking-with-the-dollar-peg-but-changes-could-be-afoot/.

28 Pesha Magid, Manya Saini and Andrew Mills, “What are the Gulf ‘trillions’ that Trump says will boost the US economy?” Reuters, May 16, 2025, https://www.reuters.com/business/aerospace-defense/beyond-headlines-explaining-trumps-gulf-trillions-2025-05-16/.

29 Katrina Manson and Andrew England, “Biden suspends arms sales to Saudi Arabia and UAE,” Financial Times, January 27 2021, https://www.ft.com/content/356df221-251f-4eba-a307-88e485ef1d45.

30 Alexandre Kateb, “The GCC’s Multipolar Pivot: From Shifting Trade Patterns to New Financial and Diplomatic Alliances,” Carnegie Endowment for International Peace, May 28, 2024, https://carnegieendowment.org/research/2024/05/the-gccs-multipolar-pivot-from-shifting-trade-patterns-to-new-financial-and-diplomatic-alliances.

31 Philip Blenkinsop, “At WTO, growing disregard for trade rules shows world is fragmenting,” Reuters, October 3, 2023, https://www.reuters.com/business/wto-growing-disregard-trade-rules-shows-world-is-fragmenting-2023-10-02/.

32 Nilufer Najeeb, “Full list: The UAE’s 27 CEPA agreements and counting,” Gulf Business, April 25, 2025, https://gulfbusiness.com/full-list-the-uaes-27-cepa-agreements-and-counting/; Alexander Cornwell, “UAE seeks bilateral EU trade talks with GCC negotiations at impasse, sources say,” Reuters, March 21, 2024, https://www.reuters.com/world/uae-seeks-bilateral-eu-trade-talks-with-gcc-negotiations-impasse-sources-say-2024-03-19/; Andy Bounds and Chloe Cornish, “EU agrees to start trade talks with UAE after Trump tariff war,” Financial Times, April 10, 2025, https://www.ft.com/content/a91920d1-fb22-4f65-a1e5-cd8cafc11881.

33 Md Zakariya Khan, “India finalises FTA with Oman, gets unprecedented market access with zero-duty on 98% tariff lines,” Fortune India, December 18, 2025, https://www.fortuneindia.com/economy/india-finalises-fta-with-oman-gets-unprecedented-market-access-with-zero-duty-on-98-tariff-lines/128879; “India looks at more FTAs in Gulf, GCC pact not on the table,” The Times of India, September 20, 2025, https://timesofindia.indiatimes.com/business/india-business/india-looks-at-more-ftas-in-gulf-gcc-pact-not-on-table/articleshow/124008312.cms; “India’s trade compass points everywhere at once as FTAs and deals multiply,” The Times of India, September 29, 2025, https://economictimes.indiatimes.com/news/economy/foreign-trade/india-global-trade-fta-eu-eaeu-efta-uae-oman-taiwan-investment-semiconductors-economic-partnership/articleshow/124208554.cms

34 Amy Chew, “Gulf states, China take centre stage at summit of Southeast Asian nations,” Al Jazeera, May 28, 2025, https://www.aljazeera.com/news/2025/5/28/gulf-states-china-take-centre-stage-at-summit-of-southeast-asian-nations.

35 “GCC and ASEAN Adopt Joint Declaration to Strengthen Economic Partnership,” Saudi Press Agency, June 12, 2025, https://www.spa.gov.sa/en/N2330327.

36 Kuwait News Agency (KUNA), “Japan, GCC hold 2nd round of FTA talks,” Zawya, July 4, 2025, https://www.zawya.com/en/economy/gcc/japan-gcc-hold-2nd-round-of-fta-talks-t5n6m7m8; Justin Varghese, “UK-GCC free trade deal nears finish line, promises $10.8b boost to two-way trade,” Gulf News, June 27, https://gulfnews.com/business/markets/uk-gcc-free-trade-deal-nears-finish-line-promises-108b-boost-to-two-way-trade-1.500178344.

37 Leila-Maria Faddoul, The Key Obstacles to the GCC-EU Free Trade Agreement in 2025, AGDA Insight (Abu Dhabi: Anwar Gargash Diplomatic Academy, April 2025), https://www.agda.ac.ae/docs/default-source/2025/leila-maria-faddoul_agda-insight_final-draft.pdf?sfvrsn=e4a1633b_1.

38 Emad Kaddorah, The Position of the GCC States in the Belt and Road Initiative, Research Paper (Doha, Qatar: Arab Center for Research and Policy Studies, May 17, 2024), https://www.dohainstitute.org/en/ResearchAndStudies/Pages/the-position-of-the-gcc-states-in-the-belt-and-road-initiative.aspx.

39 “Kuwait, China seal Mubarak Al-Kabeer Port project deal,” Kuwait Times, February 16, 2025, https://kuwaittimes.com/article/24674/kuwait/other-news/kuwait-china-seal-mubarak-al-kabeer-port-project-deal/; Jonathan Yee, “APIC ’25: Asia-GCC trade opportunities exist amid global headwinds,” Independent Commodity Intelligence Services, May 16, 2025, https://www.icis.com/explore/resources/news/2025/05/16/11101460/apic-25-asia-gcc-trade-opportunities-exist-amid-global-headwinds-gpca/.

40 Hung Tran, “Is the end of the petrodollar near?” Atlantic Council, June 20, 2024, https://www.atlanticcouncil.org/blogs/econographics/is-the-end-of-the-petrodollar-near/.

41 Manal Al-Barakati, “Growing Saudi-China relations may lead to yuan-based oil trade: S&P,” Arab News, August 21, 2024, https://www.arabnews.com/node/2568284/business-economy

42 Amena Bakr, “Qatar launches first Chinese yuan clearing hub in Middle East,” Reuters, April 14, 2015, https://www.reuters.com/article/business/qatar-launches-first-chinese-yuan-clearing-hub-in-middle-east-idUSL5N0XB2D2/.

43 Ghulam Ali, “Chinese yuan gaining greater currency in the Gulf,” Asia Times, January 19, 2024, https://asiatimes.com/2024/01/chinese-yuan-gaining-greater-currency-in-the-gulf/.

44 Marc Jones, “Saudi Arabia joins BIS- and China-led central bank digital currency project,” Reuters, June 5, 2024, https://www.reuters.com/technology/saudi-arabia-joins-bis-led-central-bank-digital-currency-trial-2024-06-05/.

45 “Chinese investment bank CICC opens branch in Dubai’s DIFC,” Gulf Business, May 16, 2025, https://gulfbusiness.com/chinas-investment-bank-cicc-opens-branch-in-difc/.

46 Degang Sun and Fanxi He, “GCC Countries’ Future Relationship With the Shanghai Cooperation Organisation: Motivation and Prospect,” Asian Journal of Middle Eastern and Islamic Studies 17, no. 1 (April 2013): 1–14. April 13, 2023, https://doi.org/10.1080/25765949.2023.2200115; Rashid Al-Mohanadi, “What the Iranian Attack on Qatar Means for the Future of Gulf Security,” Afkār (blog), July 1, 2025, https://mecouncil.org/blog_posts/what-the-iranian-attack-on-qatar-means-for-the-future-of-the-gulf/; .

47 Frédéric Schneider, “The Stalling Visions of the Gulf: The Case of Saudi Arabia’s Vision 2030,” Washington Institute for Near East Policy, May 14, 2021, https://www.washingtoninstitute.org/policy-analysis/stalling-visions-gulf-case-saudi-arabias-vision-2030.

48 “Iran, Oman sign MOU on preferential trade, customs cooperation,” Tehran Times, January 24, 2025, https://www.tehrantimes.com/news/508981/Iran-Oman-sign-MOU-on-preferential-trade-customs-cooperation.

49 Pramod Kumar, “DP World to develop new projects in Pakistan,” Arabian Gulf Business Insight, January 19, 2024, https://www.agbi.com/infrastructure/2024/01/dp-world-to-develop-new-projects-in-pakistan/.

50 Yee, “APIC ’25”; Sesona Mdlockovana, “BRICS and the Future of the GCC: Is the UAE Leading a Gulf Realignment?” BRICS+ Consulting Group, n.d., https://bricscg.com/silk-road-2-0-the-uae-brics-trade-revolution-and-its-global-impact/.

51 Michael Hasbani, Hanne Jesca Bax, Marc Lhermitte, “How the GCC is leveraging foreign direct investment to boost regional confidence,” Ernst & Young (EY), November 26, 2024, https://www.ey.com/en_ae/attractiveness/how-the-gcc-is-leveraging-foreign-direct-investment-to-boost-regional-confidence; Waheed Abbas, “GCC leads in ease of doing business,” Khaleej Times, October 2, 2019, https://www.khaleejtimes.com/world/gcc-leads-in-ease-of-doing-business.

52 Amr Goussous, Olaf Schirmer, Alexandre Sawaya, and Mohamad Basma, Re-birth of Special Economic Zones in the GCC (N.p.: PricewaterhouseCoopers (PwC), June 15, 2020), https://www.pwc.com/m1/en/publications/documents/re-birth-of-special-economic-zones-gcc.pdf.

53 Miguel Hadchity, “Saudi Arabia’s petrochemical growth accelerates with strategic investments and Vision 2030,” Arab News, October 05, 2024, https://www.arabnews.com/node/2574023/business-economy

54 Alvin R. Cabral, “Doubling re-exports to ‘significantly’ boost UAE GDP, minister says,” The National, April 12, 2023, https://www.thenationalnews.com/business/economy/2023/04/12/doubling-re-exports-to-significantly-boost-uae-gdp-minister-says/

55 Frédéric Schneider, “Start-Ups and SMEs: Key Lessons for the GCC from Global Models,” Gulf International Forum, June 18, 2024, https://gulfif.org/start-ups-and-smes-key-lessons-for-the-gcc-from-global-models/.

56 Schneider, Lessons from the Mittelstand Model.

57 Frédéric Schneider, “Tubes or Tracks: How (Not) to Revitalise Regional Economic and Political Integration in the Gulf,” London School of Economics Middle East Centre, June 8, 2021, https://blogs.lse.ac.uk/mec/2021/06/08/tubes-or-tracks-how-not-to-revitalise-regional-economic-and-political-integration-in-the-gulf/

58 Federico Maccioni, “Qatar’s defence firm Barzan to sign first deal with Emirati company,” Reuters, February 18, 2025, https://www.reuters.com/business/aerospace-defense/qatars-defence-firm-barzan-sign-first-deal-with-emirati-company-2025-02-17/.

59 Conrad Prabhu, “China’s Higer named tech partner for Duqm bus project,” Oman Observer, December 5, 2017, https://www.omanobserver.om/article/67427/Business/chinas-higer-named-tech-partner-for-duqm-bus-project.

60 Omar El Chmouri, Alex Dooler, Dinesh Nair, and Christine Burke, “A Slowdown in Saudi Arabia is Roiling the Consulting Market,” Bloomberg, March 15, 2025, https://www.bloomberg.com/news/articles/2025-03-15/a-slowdown-in-saudi-arabia-is-roiling-the-consulting-market.

الإصدارات ذات

الصلة

عرض المزيد

تميل إستراتيجيّات حكومات الدول الخليجيّة المتعلّقة باقتصاداتها ما بعد النفط إلى التركيز على المشاريع الكبرى من جهة (وهي المشاريع الضخمة والعملاقة، والشركات الكبرى باعتبارها "شركات وطنيّة رائدة" National Champions)، والمشاريع…

قراءة المزيد

أثارت الحرب التي اندلعت بين إسرائيل وإيران في يونيو 2025 تساؤلات عميقة حول قدرة دول الخليج على الصمود في وجه التصعيدات الجيوسياسية، إذ سلّطت الضوء على هشاشة الممرات الاستراتيجية واعتماد…

قراءة المزيد